Возврат товаров поставщику в 1С: Бухгалтерии

- Опубликовано 18.01.2020 22:06

- Автор: Administrator

- Просмотров: 49407

С 2019 года процедура возврата товаров существенно упростилась. Согласно нововведениям, покупатель больше не оформляет данную операцию как обратную реализацию и не выставляет счет-фактуру. Все, что необходимо сделать покупателю - это оформить накладную или акт возврата с отметкой "Возврат товаров". Таким образом оформляется возврат как бракованного, так и качественного товара, не зависимо от даты его приобретения.

В соответствии с рекомендациями Федеральной налоговой службы (письмо от 23.10.2018 № СД-4-3/20667@), продавец при получении возвращаемого товара, выставляет корректировочный счет-фактуру, который покупателю следует отразить в книге продаж. То есть восстановление ранее принятого к вычету НДС по возвращенному товару производится на основании корректировочного счет-фактуры, полученного от продавца.

Разберем на практическом примере в 1С: Бухгалтерии предприятия оформление возврата поставщику товаров, купленных и принятых на учет в 2019 году.

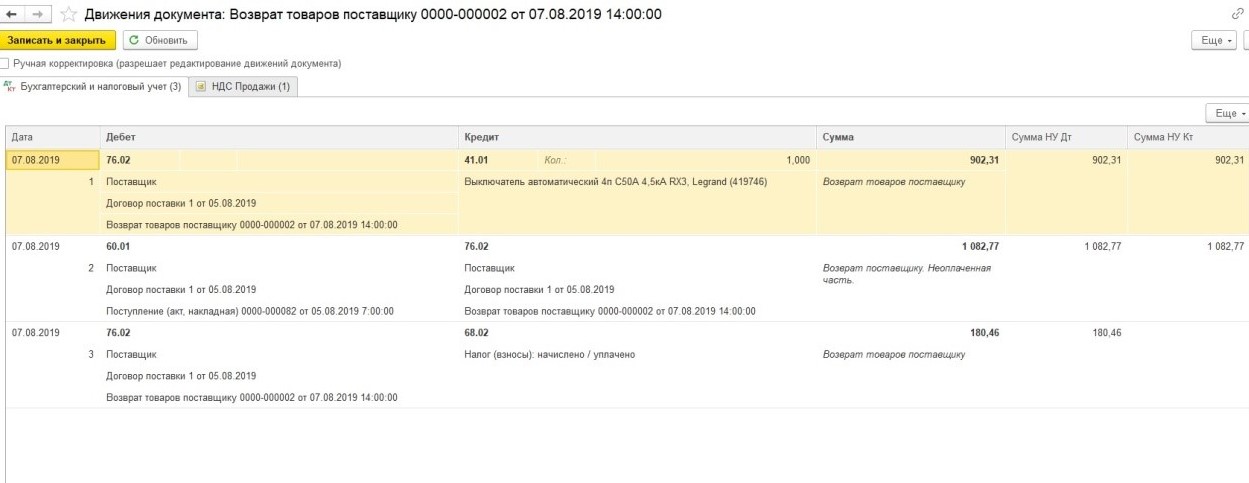

Данная операция найдет отражение в документе "Возврат товаров поставщику".

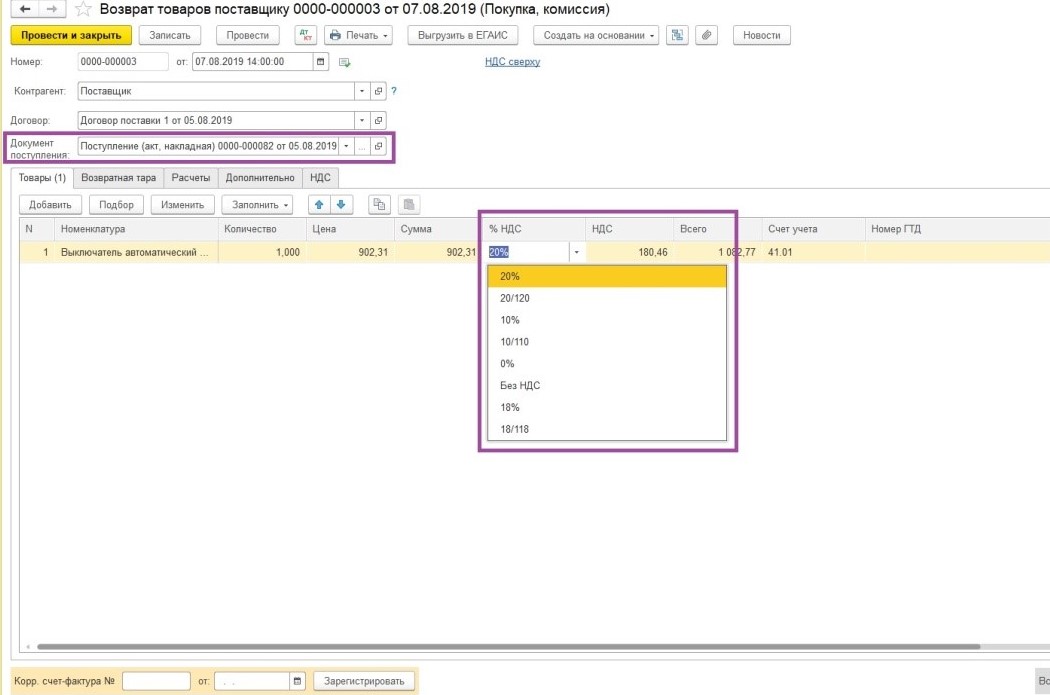

В строке "Документ поступления" необходимо выбрать документ, которым было отражено поступление товаров, подлежащих возврату.

Особое внимание необходимо уделить ставке НДС. С 2019 года ставка НДС равна 20%. Но если товар был куплен до 2019 года, то ставку НДС в документе "Возврат товаров поставщику" указываем равной 18%, то есть ставка НДС при возврате товаров будет такой же, как при покупке.

В нашем примере покупка товаров была осуществлена в 2019 году, значит, ставка НДС при возврате товаров будет равна 20%.

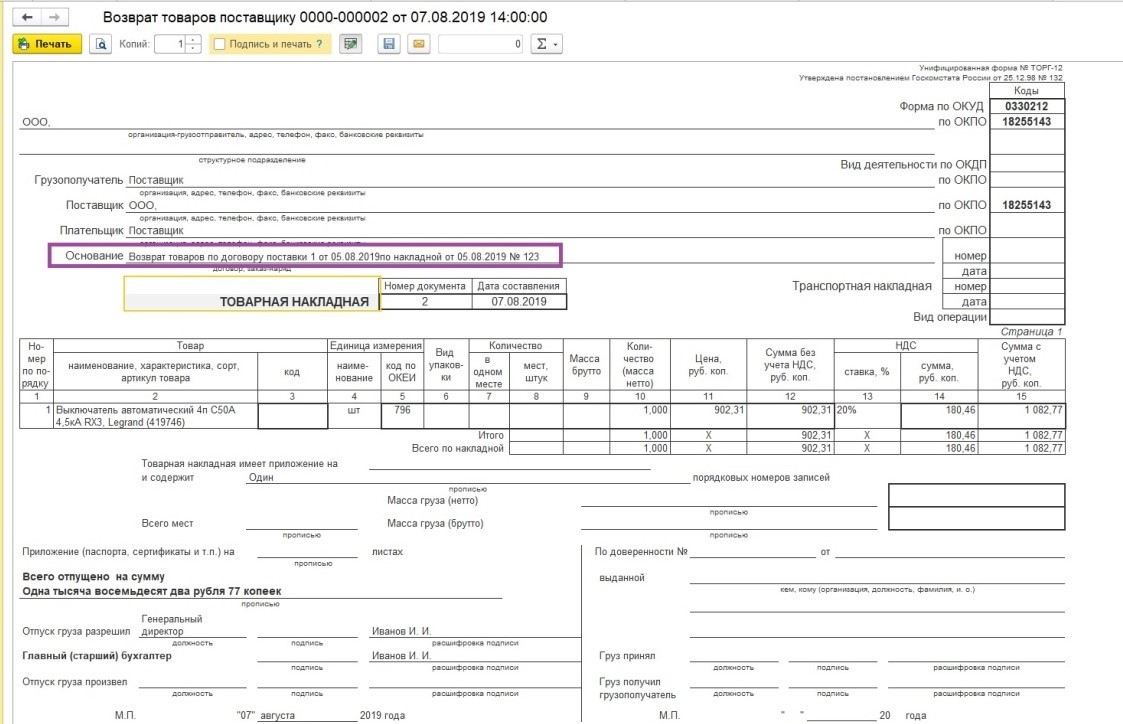

В печатной форме товарной накладной (форма ТОРГ-12) строка "Основание" требует особого внимания покупателя. Здесь, помимо отметки "Возврат товаров", необходимо вручную прописать реквизиты договора поставки, товарных накладных и иных документов, имеющих прямое отношение к данной хозяйственной операции.

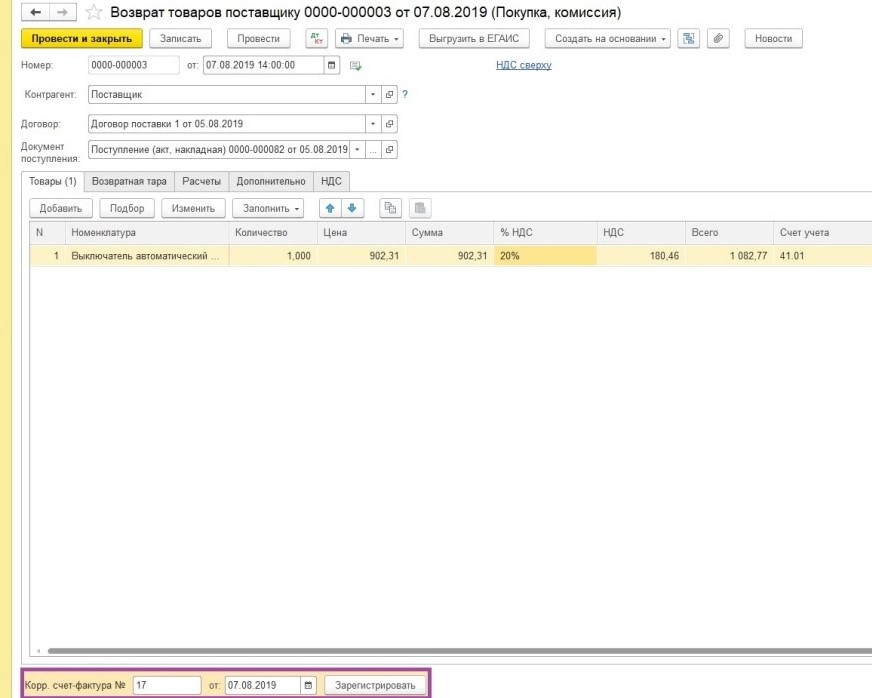

При получении корректировочного счета-фактуры от поставщика покупатель регистрирует его в том же документе "Возврат товаров поставщику", которым оформлялся возврат товаров и возвратная товарная накладная.

Обращаем внимание, что документ формирует проводки с использованием счета 76.02 "Расчеты по претензиям".

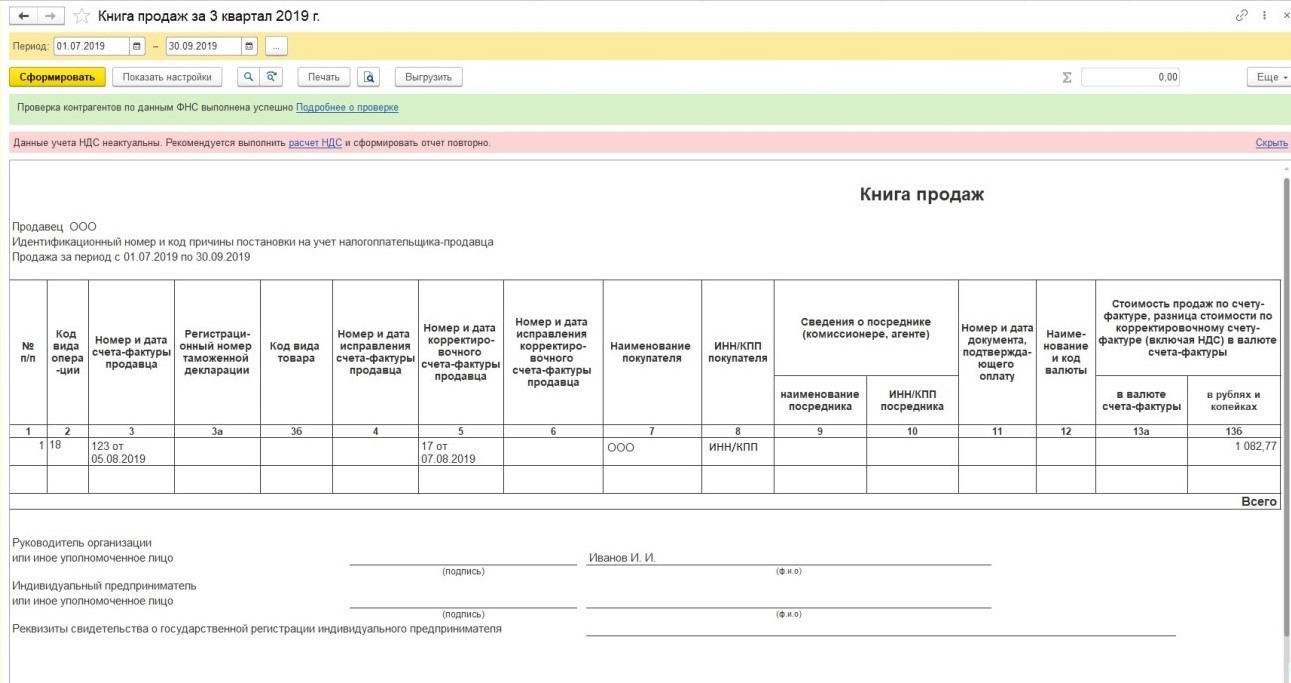

Возврат товара поставщику отражается в книге продаж с кодом вида операции 18.

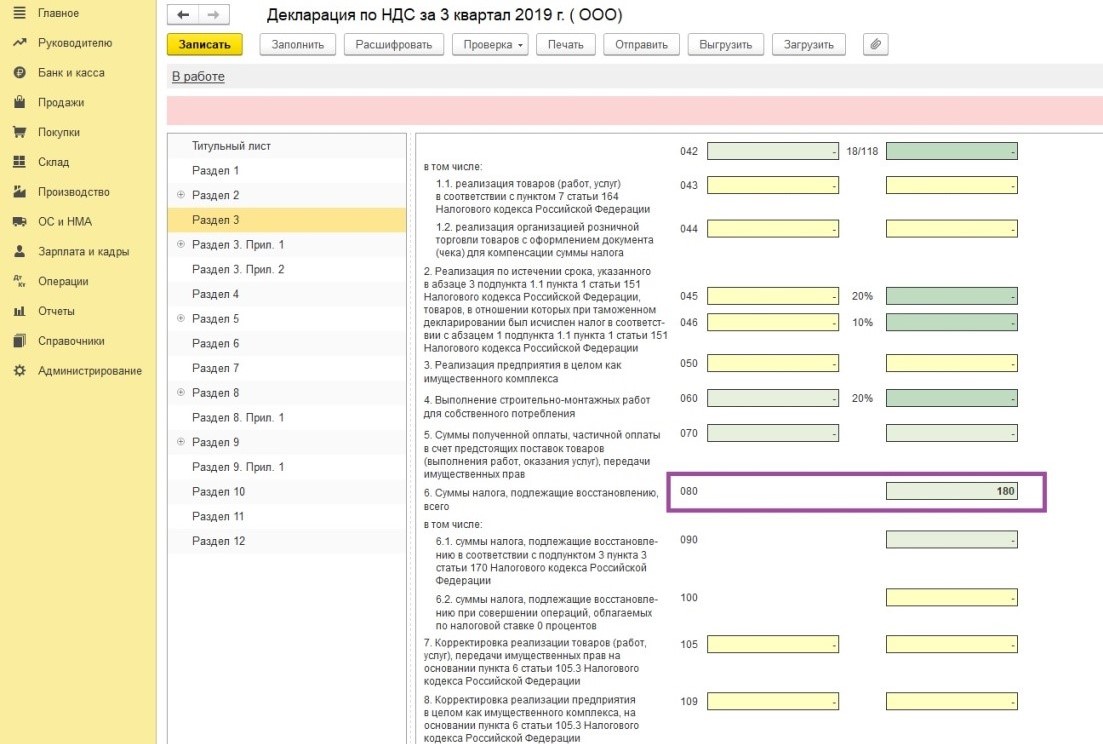

В декларации по НДС возврат поставщику отражается по строке 080 Раздела 3.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Наталья, добрый день.

Не совсем понятен ваш вопрос. Почему корректировали поступление? Были проблемы с первичным поступлением?

По логике если вы купили товар в 2020 году, он пролежал год на складе и потом в 2021 году вы его вернули, то вам вполне подойдет алгоритм действий из этой статьи.

А в акте сверки с поставщиком что? Зафиксирована отдельная операция возврата или они тоже подкорректирова ли документ первичной реализации?

Подскажите, если товар был приобретен в 2020 году, а возвращен в 2021 как верно отразить в 1с?

Я отразили корректировкой поступления и сделала проводки дополнительно ( подразумеваю, что есть неточность в отражении). Бух отчетность сдана за 2021 год, думаю, как верно можно было бы скорректировать .

Здравствуйте. На сайте есть статья об этом.Возврат товаров от покупателя в 1С: Бухгалтерии.

Ну так Вы определитесь, какую хозяйственную операцию Вы хотите отразить: возврат товара или продать этот товар покупателю (обратная реализация)?

В статье идет разговор именно о возврате, поэтому ставка 18%.

Такая же

В заблуждение вводите вы. А если товар купили в 2018 году по ставкой 18%, а потом делать обратную реализацию в 2019 по ставкой 20%? И за чей счет разница? ))

Читайте новое законодательств о! С прошлого года нет понятия обратная реализация.