Ввод начальных остатков по основным средствам в 1С: Бухгалтерии предприятия 8

- Опубликовано 21.07.2016 08:29

- Автор: Administrator

- Просмотров: 91295

Далеко не всегда работа новой организации начинается сразу в базе 1С: Бухгалтерии предприятия 8, достаточно часто бывают такие случаи, когда на данный программный продукт переходят уже в период активной работы. При такой ситуации возникает необходимость ввода в базу начальных остатков на определенную дату. Остатки можно внести вручную или загрузить из программ предыдущих версий (например, 1С: Предприятия 7.7). В этой статье мы рассмотрим ручной ввод начальных остатков по счетам учета основных средств: счет 01 и счет 02.

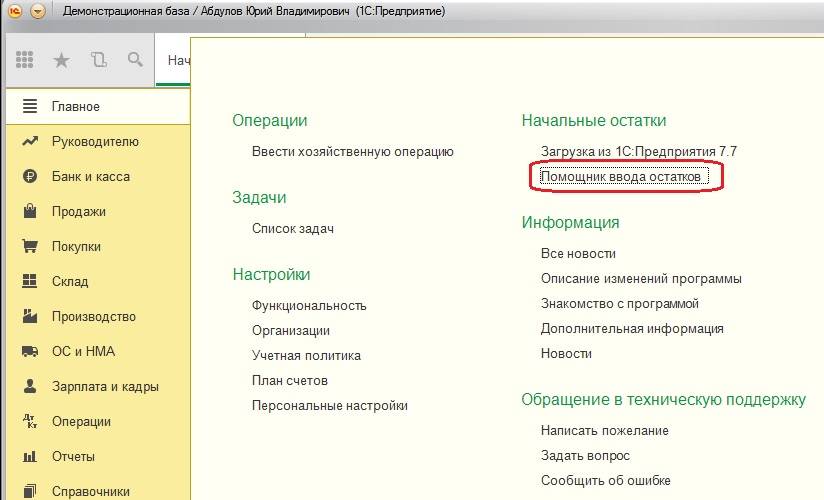

Вводится информация об остатках с помощью «Помощника ввода остатков». Открываем закладку «Главное», раздел «Начальные остатки» - «Помощник ввода остатков».

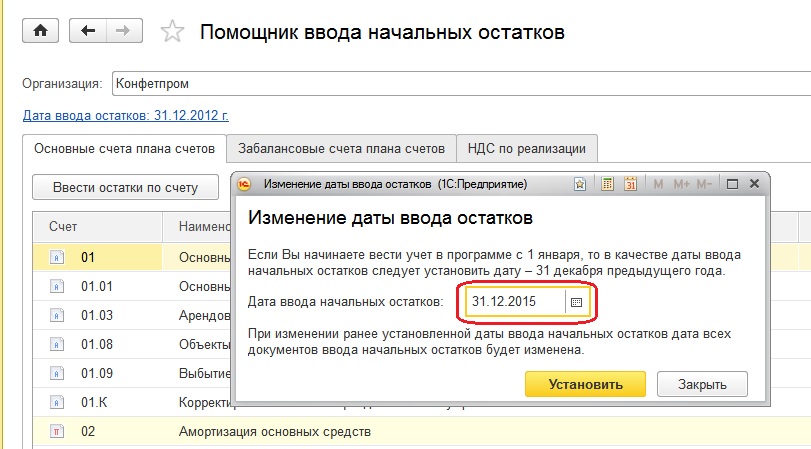

В первую очередь нужно указать дату, на которую мы будем вводить остатки.

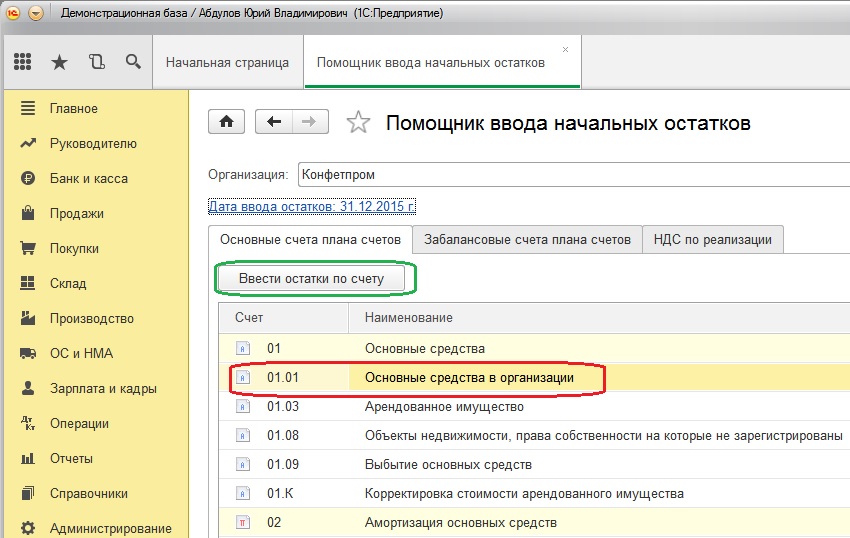

Далее устанавливаем курсор и дважды щёлкаем на нужный счет, либо нажимаем на кнопку «Ввести остатки по счету».

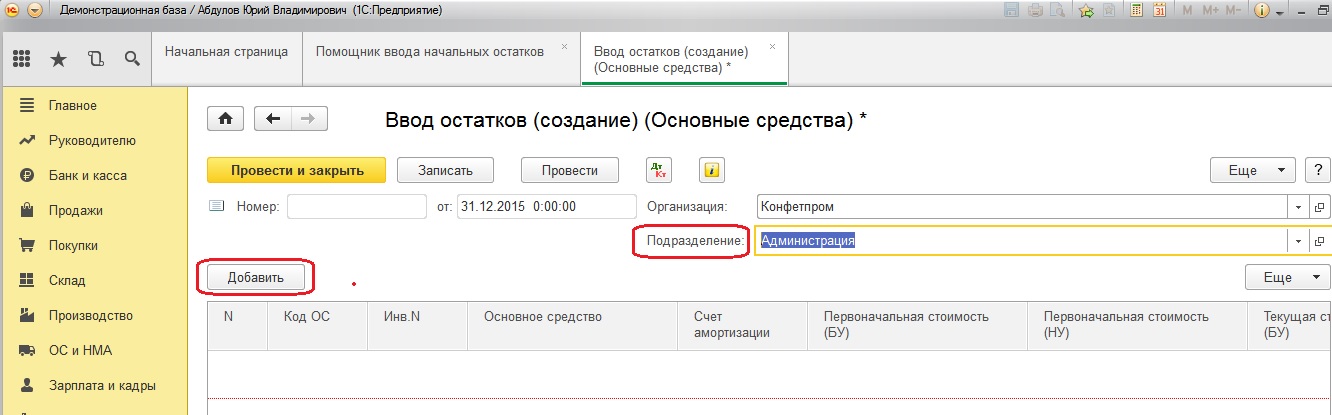

Заполняем поле «Подразделение» и нажимаем кнопку «Добавить»

В открывшемся окне вводим наименование основного средства и информацию о нём.

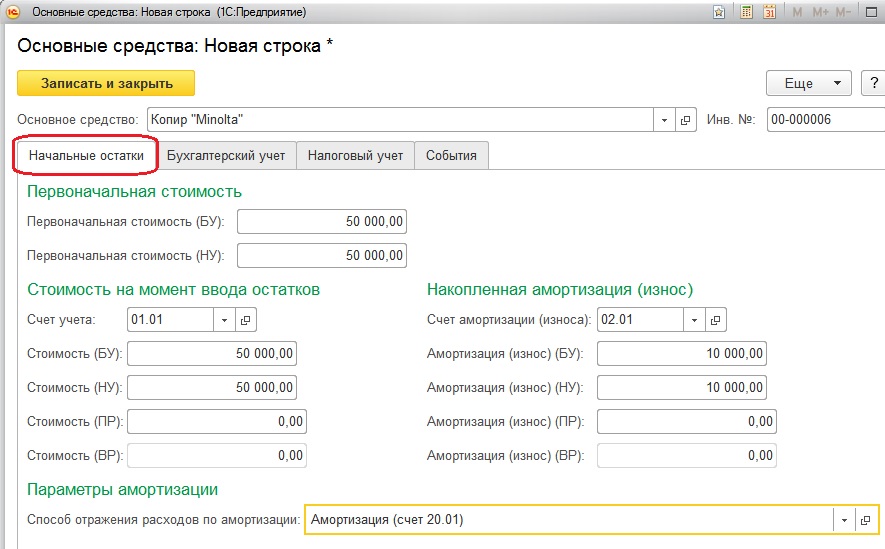

На закладке «Начальные остатки» указываем:

- Первоначальную стоимость нашего основного средства по бухгалтерскому и налоговому учету

- Стоимость основного средства на момент ввода остатков. В этом разделе вводим первоначальную или текущую (восстановительную) стоимость ОС на дату ввода остатков. Если у Вас не было переоценки, то она будет равна первоначальной стоимости, как в нашем случае. Эта же сумма будет введена как остаток по дебету счёта 01.

- Накопленную амортизацию. Вводим общую сумму амортизации на момент ввода остатков. Эта сумма будет введена в качестве остатка по кредиту счёта 02.

- Параметры амортизации. В этом поле указываем способ отражения расходов по амортизации.

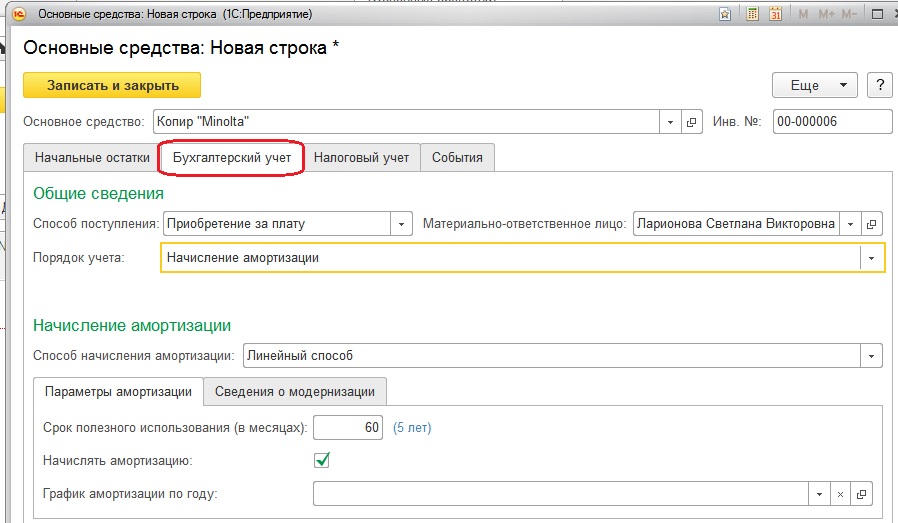

Далее заполняем вкладку «Бухгалтерский учёт». Указываем способ поступления основного средства, материально-ответственное лицо и порядок учета. Затем выбираем способ начисления амортизации, в поле «Срок полезного использования в месяцах» указываем общий срок использования (не оставшийся). Ставим галочку «Начислять амортизацию».

К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

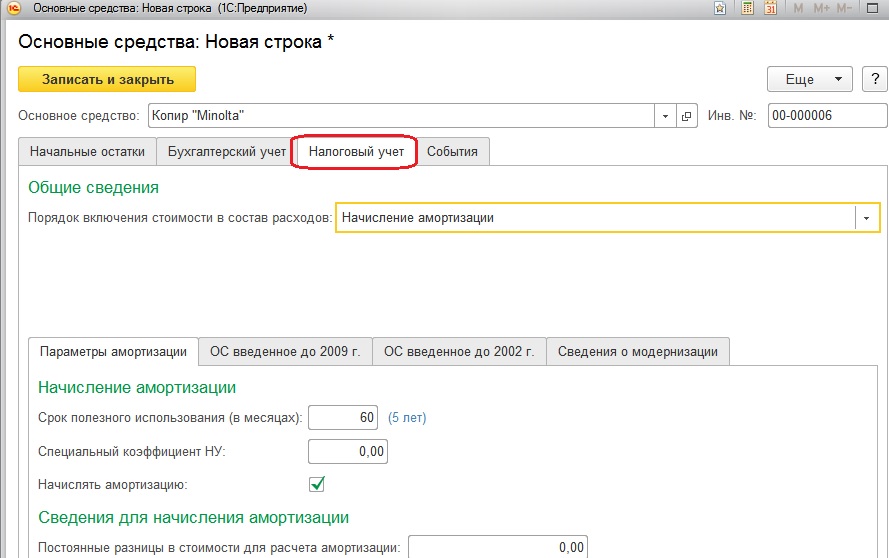

Следующая закладка «Налоговый учет». Здесь указываем примерно те же данные, только для налогового учёта.

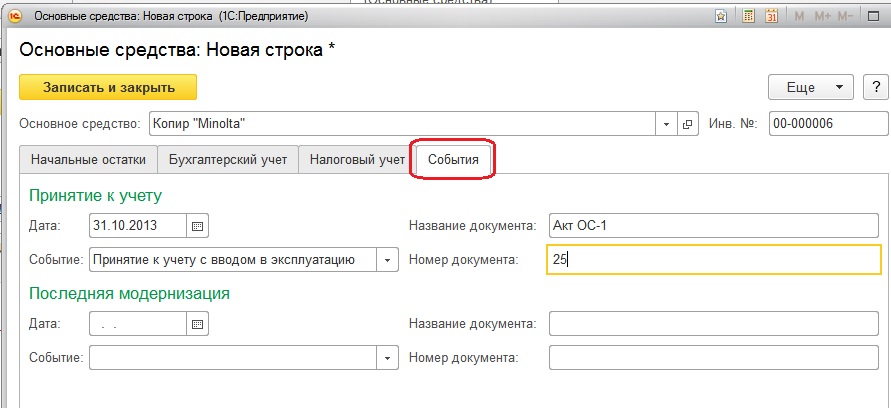

На закладке «События» заполняем дату принятия к учету основного средства, событие, название документа, по которому ОС принято. Если была проведена модернизация, то указываем необходимую информацию о ней.

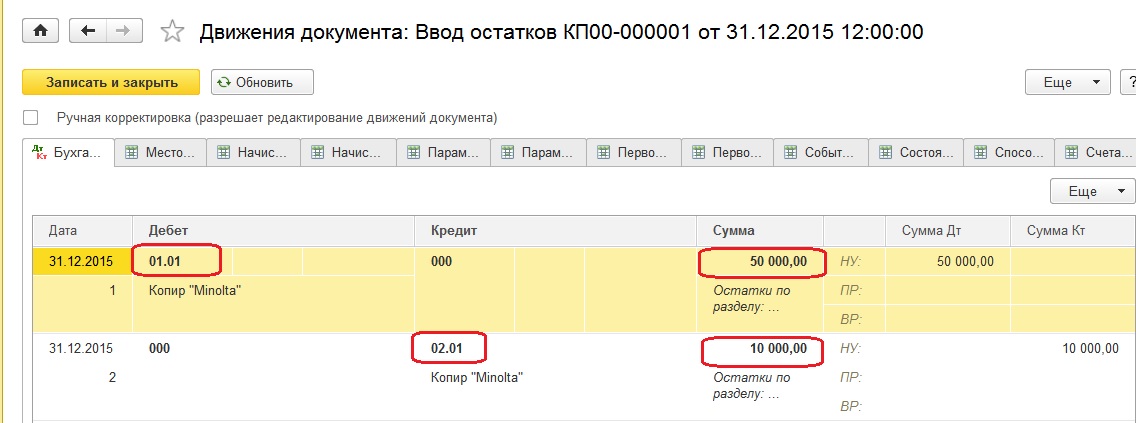

Записываем и закрываем. При проведении у нас формируются проводки по Дт счёта 01.01 и Кт счёта 02.01.

При вводе остатков все проводки у нас корреспондируют со вспомогательным счетом 000. Он специально введен в программу для ввода остатков и в других случаях не используется. По дебету счета 01.01 у нас отражается первоначальная стоимость ОС, по кредиту счета 02.01 – накопленная амортизация на дату ввода остатков.

После ввода остатков по всем остальным счетам вспомогательный счет 000 должен закрыться, т.к. общий дебетовый оборот должен быть равен кредитовому. Если на счете 000 после ввода всех остатков остается сальдо, это значит, что была допущена ошибка, и на сумму этого сальдо не будет сходиться баланс. Необходимо обязательно сразу же разобраться с такой ситуацией и откорректировать остатки таким образом, чтобы счет 000 был закрыт, так как обороты по нему допускаются только на дату ввода начальных остатков. В будущем никаких движений по данному счету в программе быть не должно.

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

У нас Бухгалтерия государственног о учреждения, редакция 2.0 (2.0.68.18)

Только что , на начало 2020 года перешли с ред.1 соответственно по док. Ввод остатков пришли ОС. Вопрос: почему по этому документу регистр СТОИМОСТЬ ОБЬЕКТОВ ОС ставит минус (расход) по ОС? И далее выходит ошибка в тех анализе как несоответсвие Бух учета и регистров из-за этого. Просьба помочь понять и как исправить