Компенсация за задержку выплаты зарплаты в 1С: Бухгалтерии предприятия ред. 3.0

К сожалению, никто не застрахован от финансовых трудностей, и организации могут столкнуться с проблемой нехватки денежных средств для выплаты заработной платы своим сотрудникам. Ранее на нашем сайте была опубликована статья про компенсацию за задержку выплаты зарплаты в 1С: ЗУП ред. 3.1. Настоятельно рекомендуем ознакомиться с данным материалом. Поскольку она окажется полезной не только для пользователей зарплатной программы, но и для пользователей 1С: Бухгалтерии предприятия. В ней мы детально остановились на том, как правильно рассчитать сумму компенсации, облагаются ли компенсационные выплаты НДФЛ и взносами, можно ли их учесть в расходах для уменьшения налога. В этой публикации мы не будем дублировать информацию и сразу перейдем к рассмотрению практического примера в 1С: Бухгалтерии предприятия ред. 3.0.

Алгоритм действий в программе 1С: Бухгалтерия предприятия ред. 3.0

Условия примера: ООО «Четыре колеса» применяет общую систему налогообложения. В организации установлены сроки выплаты заработной платы: 25-е число текущего месяца — за первую половину месяца и 10-е число следующего месяца — за вторую половину месяца.

Операции, которые следует отразить в программе:

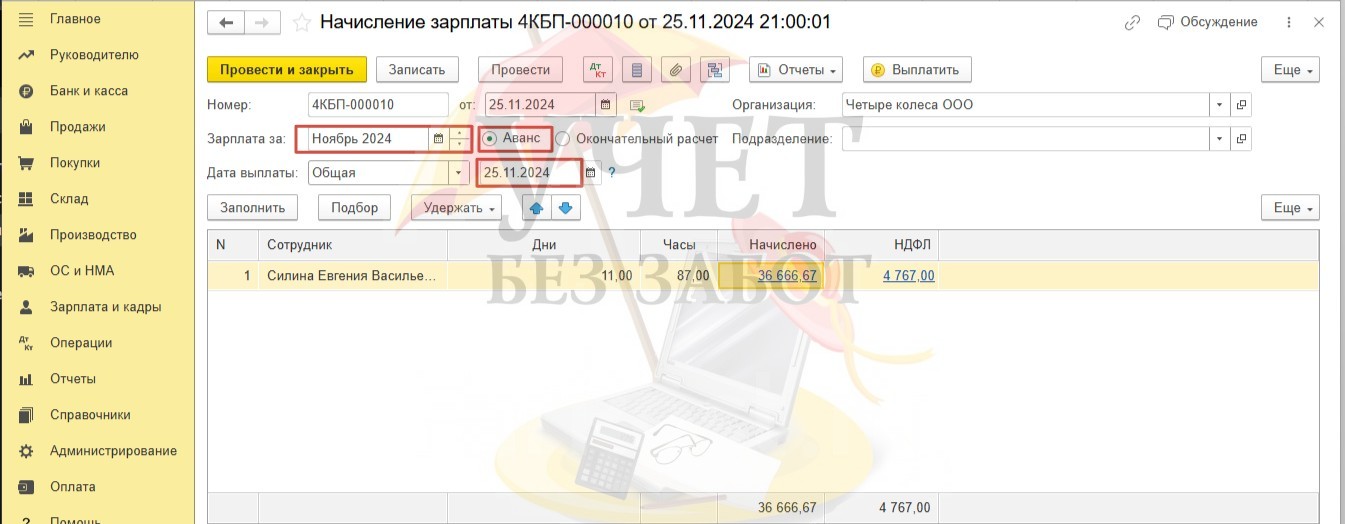

25.11.24 — начислен и выплачен аванс за первую половину ноября;

30.11.24 — начислена заработная плата за вторую половину ноября;

23.12.24 — выплачена заработная плата за вторую половину ноября; начислена и выплачена компенсация за задержку выплаты заработной платы.

Шаг 1. Начисление и выплата заработной платы за первую половину месяца

По условиям примера заработная плата за первую половину месяца была выплачена в срок. В связи с этим начисление и выплата производятся в общем порядке. В разделе меню «Зарплата и кадры» — «Все начисления» зарегистрируем документ «Начисление зарплаты» с видом начисления «Аванс».

Уделяйте особое внимание заполнению полей «Зарплата за:», «Дата выплаты». Корректное заполнение указанных полей очень важно для дальнейшего учета заработной платы, а также заполнения отчета 6-НДФЛ.

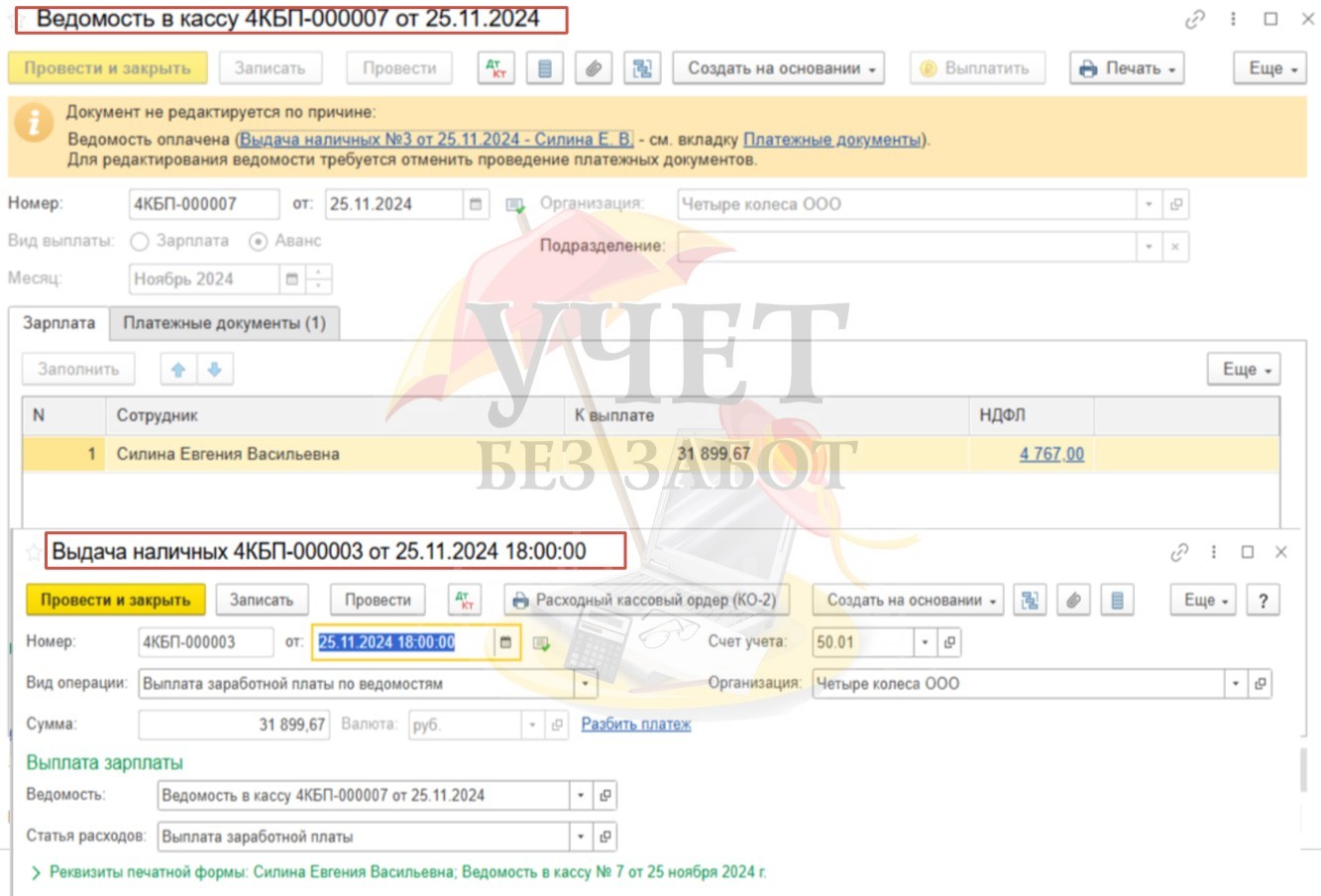

Для отражения выплаты дохода зарегистрируем документ «Ведомость в кассу» в разделе меню «Зарплата и кадры» — «Ведомости в кассу» и документ «Выдача наличных» в разделе меню «Банк и касса» — «Кассовые документы».

Шаг 2. Начисление и выплата заработной платы за вторую половину месяца

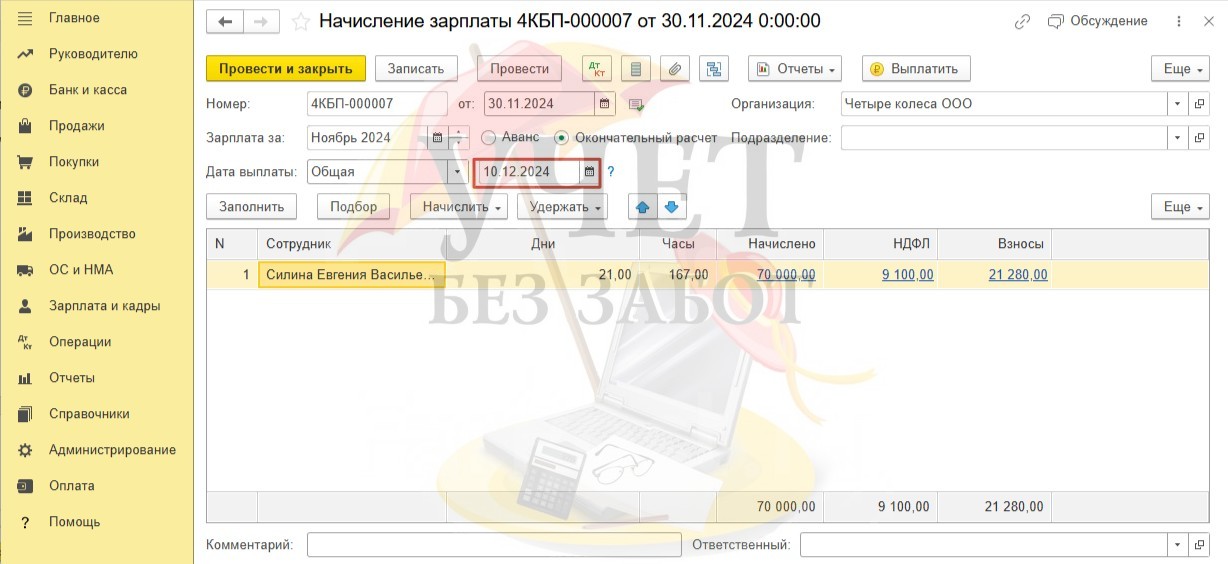

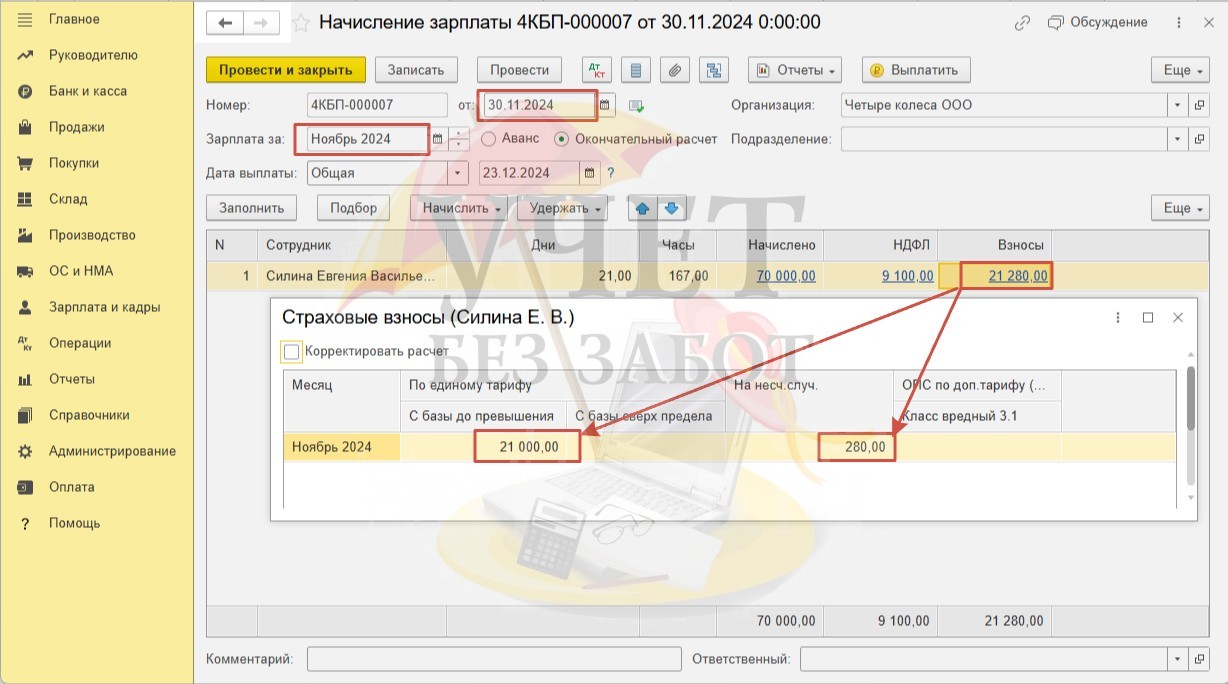

В разделе меню «Зарплата и кадры» — «Все начисления» зарегистрируем документ «Начисление зарплаты» с видом «Окончательный расчет» для начисления за вторую половину месяца.

По условиям нашего примера заработная плата будет выплачена 23 декабря вместо установленного срока — 10 декабря. Поскольку начисление и выплата заработной платы будут произведены в одном налоговом периоде, поле «Дата выплаты» мы можем оставить без изменения. Оно было заполнено программой автоматически — 10.12.2024, в соответствии с настройками дат выплат в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Порядок учета зарплаты».

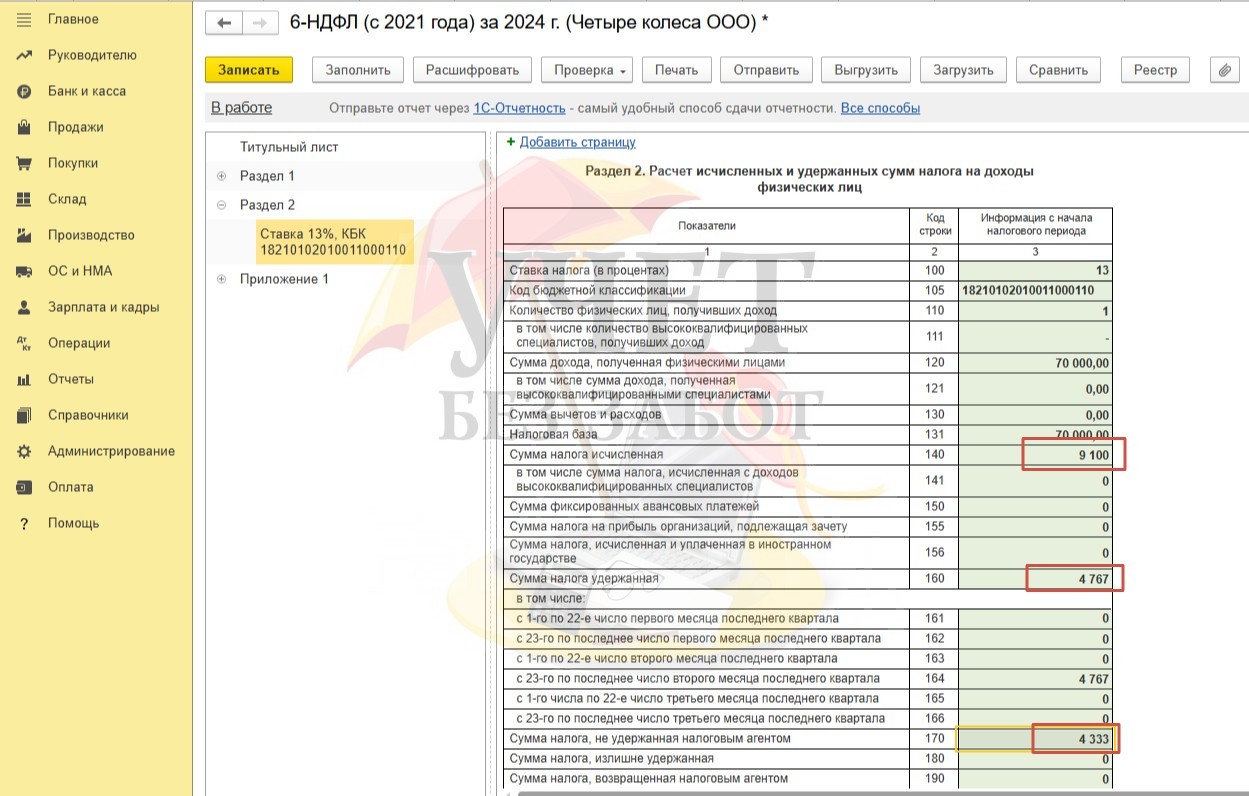

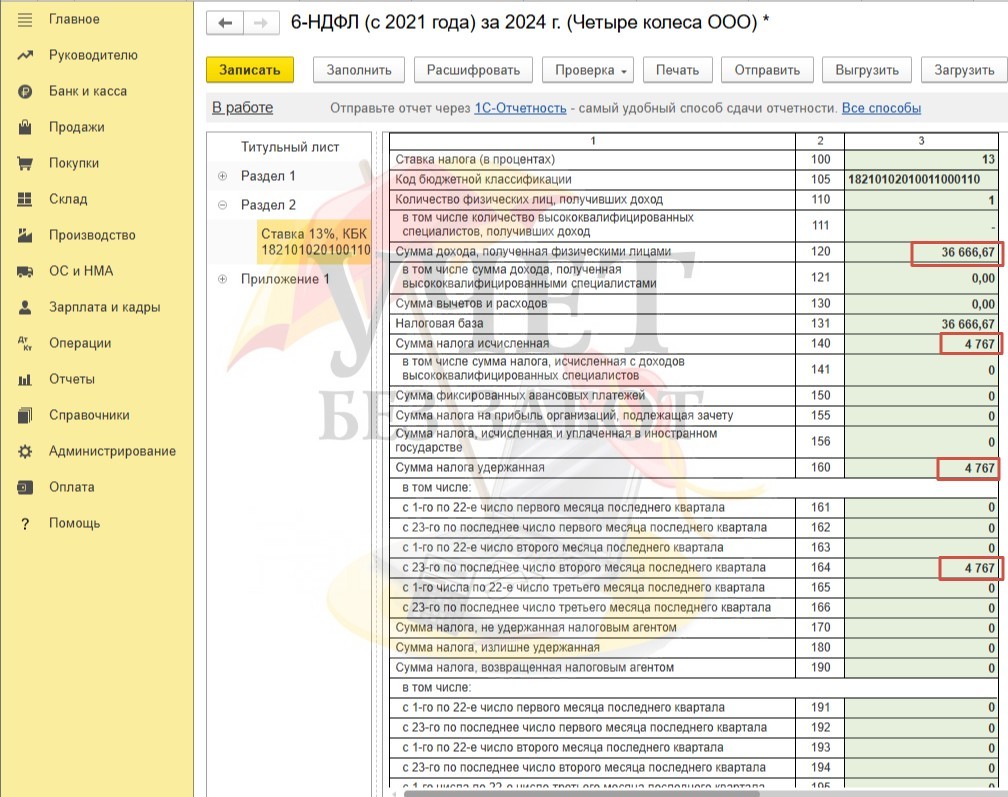

В такой ситуации до выплаты данной начисленной суммы в отчете 6-НДФЛ (раздел меню «Отчеты» — «Регламентированные отчеты») мы увидим:

-

по строке 140 — сумму исчисленного НДФЛ в размере 9 100 руб. (налог, исчисленный с полной суммы заработной платы);

-

по строке 160 — сумму удержанного НДФЛ в размере 4 767 руб. (удержали налог при выплате за первую половину месяца);

-

по строке 170 — сумму не удержанного НДФЛ в размере 4 333 руб. (сумма не удержана, так как на данный момент выплата не произведена).

В нашей ситуации сумма в размере 4 333 руб. будет перенесена из строки 170 в строку 160 после выплаты задержанной заработной платы 23 декабря.

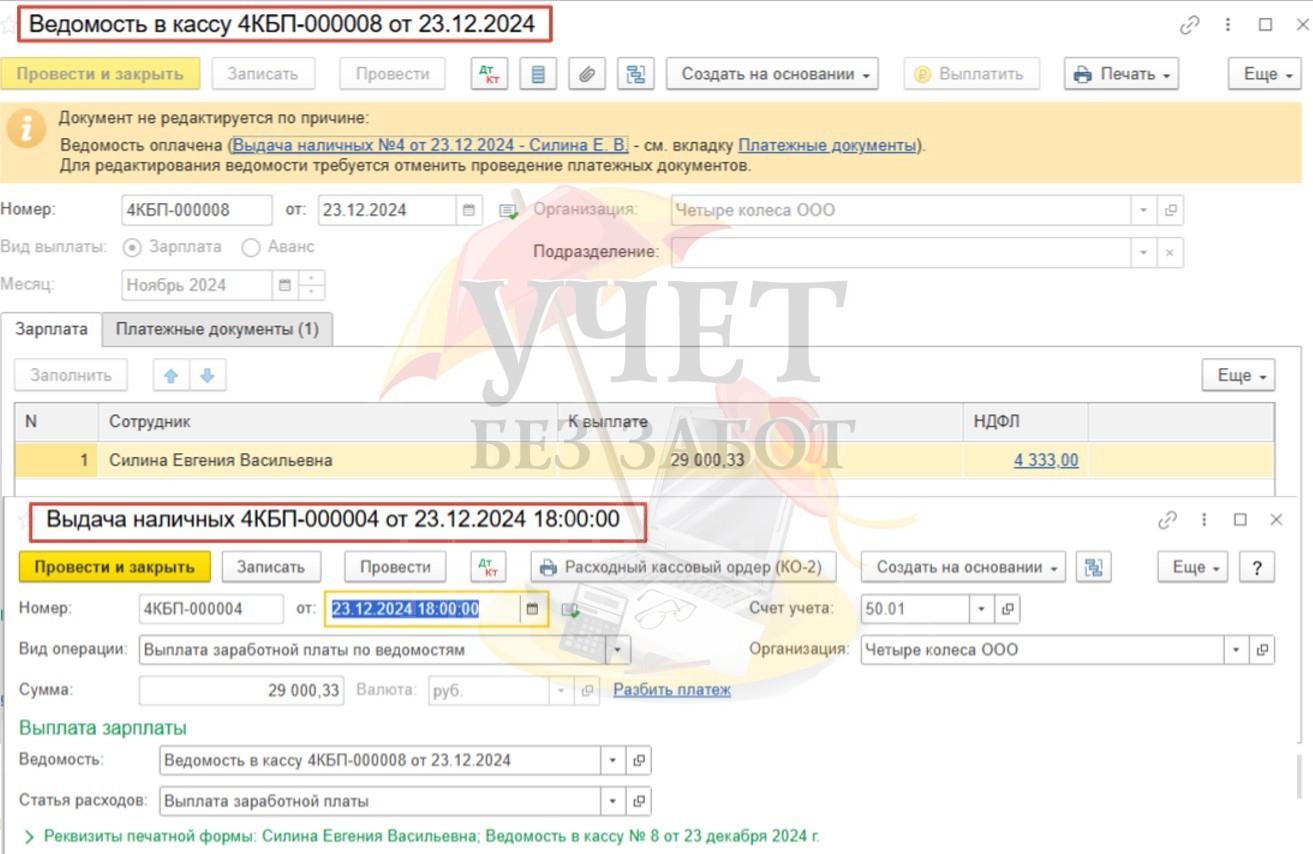

Произведем выплату. Для этого зарегистрируем документ «Ведомость в кассу» в разделе «Зарплата и кадры» — «Ведомости в кассу» и документ «Выдача наличных» в разделе «Банк и касса» — «Кассовые документы».

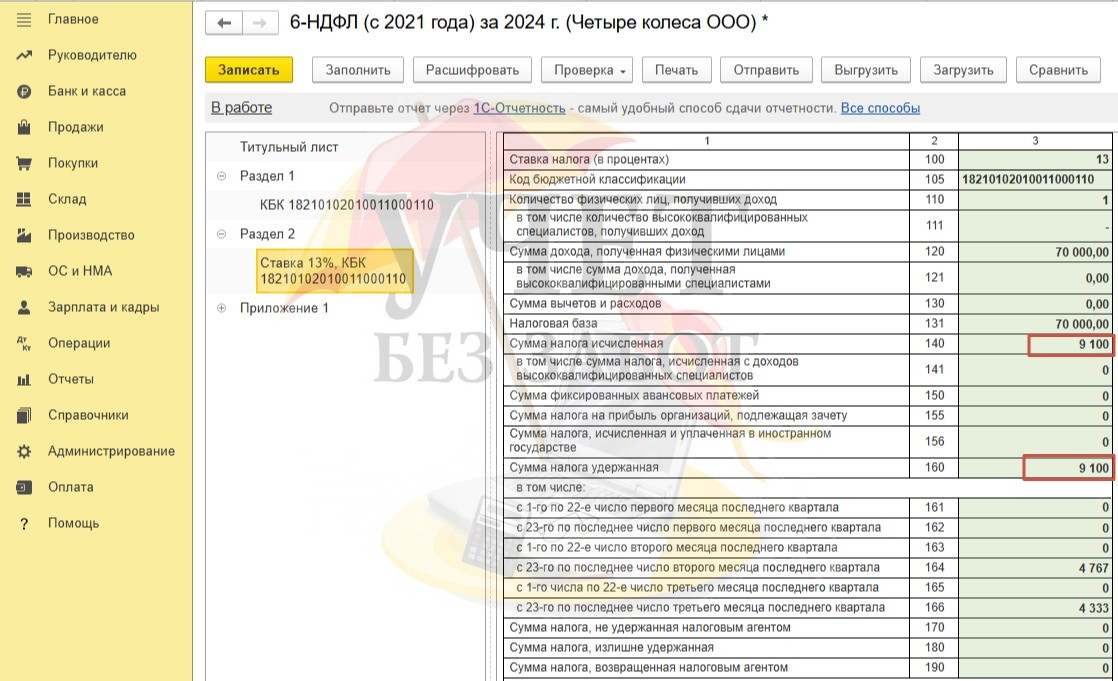

Теперь сумма исчисленного и удержанного налога будут равны.

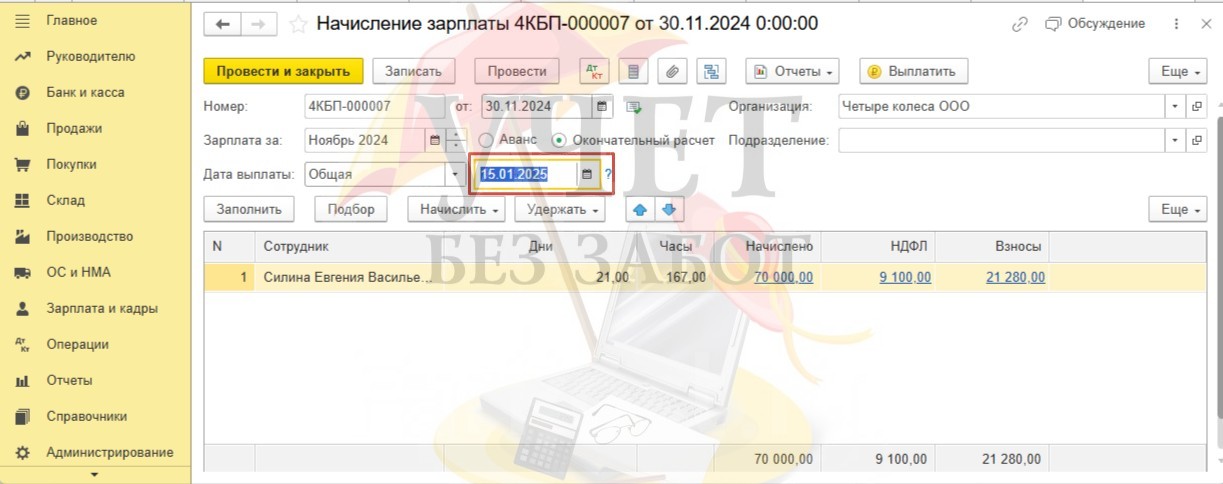

Однако, если в вашей ситуации выплата будет производиться в последующих кварталах, в документе «Начисление зарплаты» в поле «Дата выплаты» следует указать фактическую дату выплаты, поскольку в противном случае в отчете 6-НДФЛ будет отражена сумма дохода, которая фактически не была выплачена. А это будет ошибкой. В отчете должны быть отражены только выплаченные суммы дохода (Письмо ФНС от 13.09.2021 №БС-4−11/12938@).

Предположим, что выплата будет произведена только 15.01.2025, то есть в следующем квартале. Установим соответствующую дату в документе.

Тогда 6-НДФЛ за 2024 г будет заполнен корректно — видим сумму начисленного аванса и удержанного с него НДФЛ. В отчет не попадают невыплаченные доходы.

Что же касается страховых взносов по начисленной, но не выплаченной зарплате, здесь дело обстоит иначе. Независимо от фактической выплаты сотрудникам, взносы должны быть начислены и уплачены по общим срокам.

Шаг 3. Начисление и выплата компенсации за задержку выплаты зарплаты

Для расчета суммы компенсации будем использовать формулу (ст. 237 ТК РФ):

Компенсация = Сумма невыплаченной ЗП (за минусом НДФЛ) * Ставка ЦБ / 150 * количество дней задержки

На момент публикации ставка ЦБ составляет 21%. Перед выплатой компенсации обязательно проверьте актуальную ставку на сайте Центробанка России.

Подсчет числа дней задержки начинаем со следующего дня после установленного дня выплаты зарплаты в организации, и заканчиваем днем, в который была произведена выплата (включительно) (ч.1 ст. 236 ТК РФ). Выходные и праздничные дни при этом не исключаются.

Вернемся к нашему примеру.

Согласно ведомости на выплату от 23.12 сумма не выплаченной в срок заработной платы составляет 29 000 руб. 33 коп.

Количество дней задержки составляет 13 дней (с 11 по 23 декабря).

Сумма компенсации = 29 000,33 * 21% / 150 * 13 = 527 руб. 81 коп.

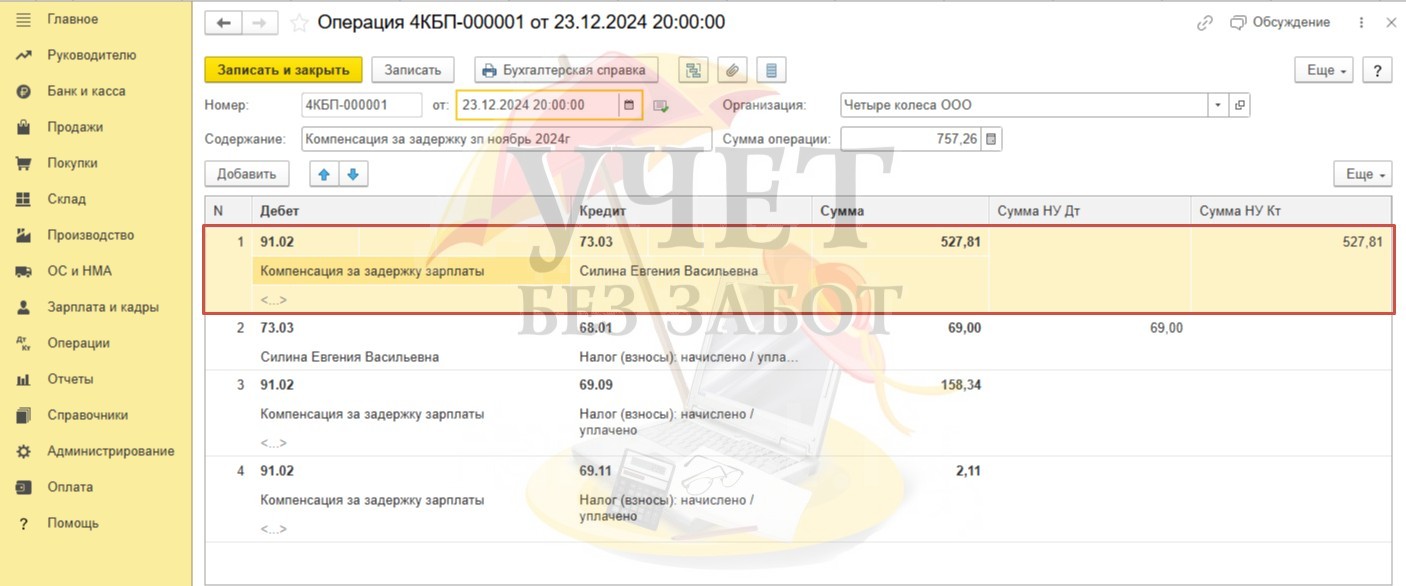

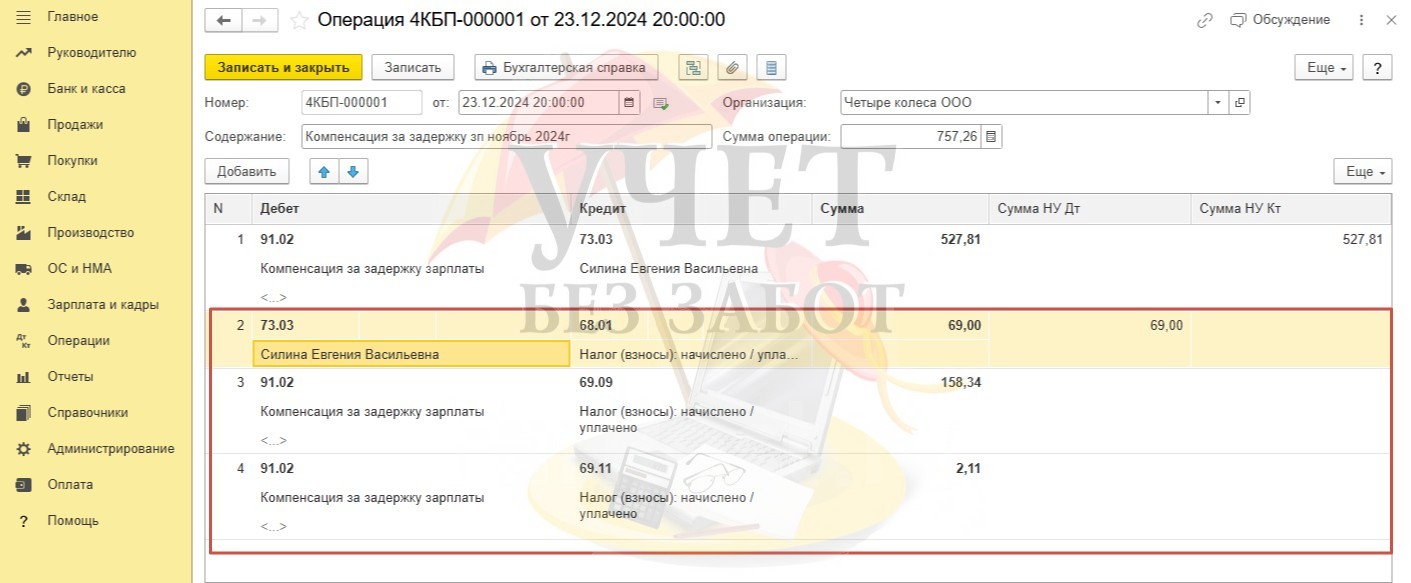

В программе 1С: Бухгалтерия предприятия начисление компенсации за задержку выплаты заработной платы, а также начисление НДФЛ и страховых взносов не автоматизировано и осуществляется с помощью документа «Операция» в разделе «Операции» — «Операции, введенные вручную».

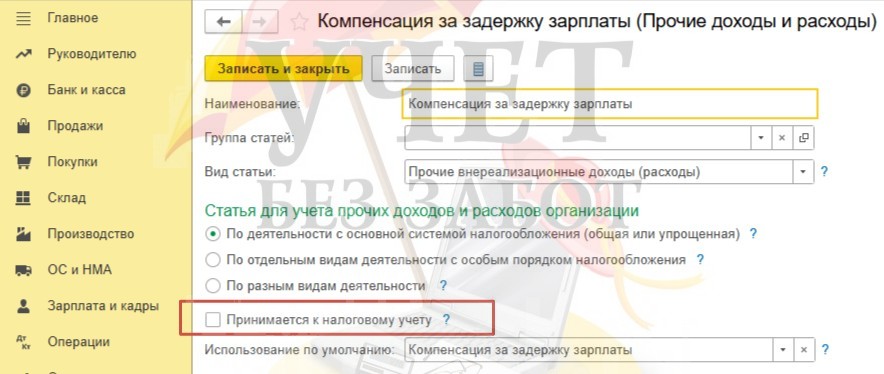

Для начисления компенсации сформируем проводку Дт 91.02 Кт 73.03 на сумму 527,81. Обратите внимание, что сумма по счету 91.02 проходит только по бухгалтерскому учету. Она не будет включена в расходы с целью налогообложения.

В субконто прочих доходов и расходов «Компенсация за задержку зарплаты» флаг «Принимается к налоговому учету» снят.

Кроме этого, мы рекомендуем вам удержать НДФЛ и начислить взносы на сумму компенсации во избежание споров с контролирующими органами.

Оформим это следующими проводками:

Дт 73.03 Кт 68.01 на сумму удержанного НДФЛ (527,81 * 13% = 69,00)

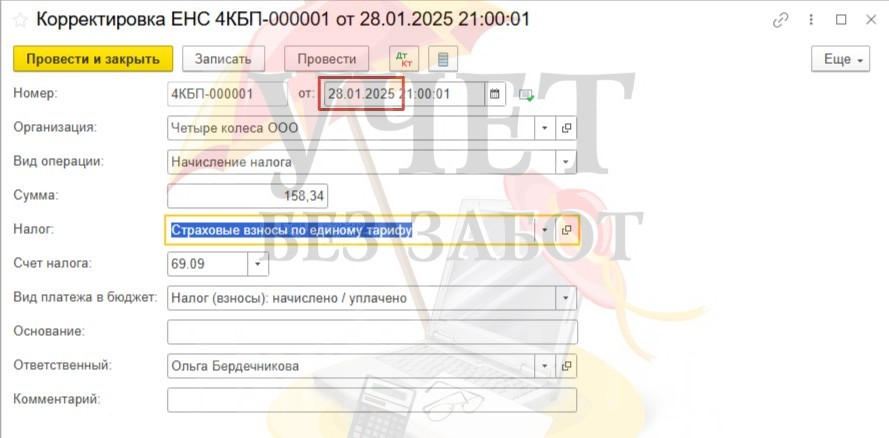

Дт 91.02 Кт 69.09 на сумму начисленных взносов по основному тарифу (527,81 * 30% = 158,34)

Дт 91.02 Кт 69.11 на сумму взносов от НС и ПЗ (527,81 *0,4% = 2,11)

Суммы взносов также не принимаются к налоговому учету.

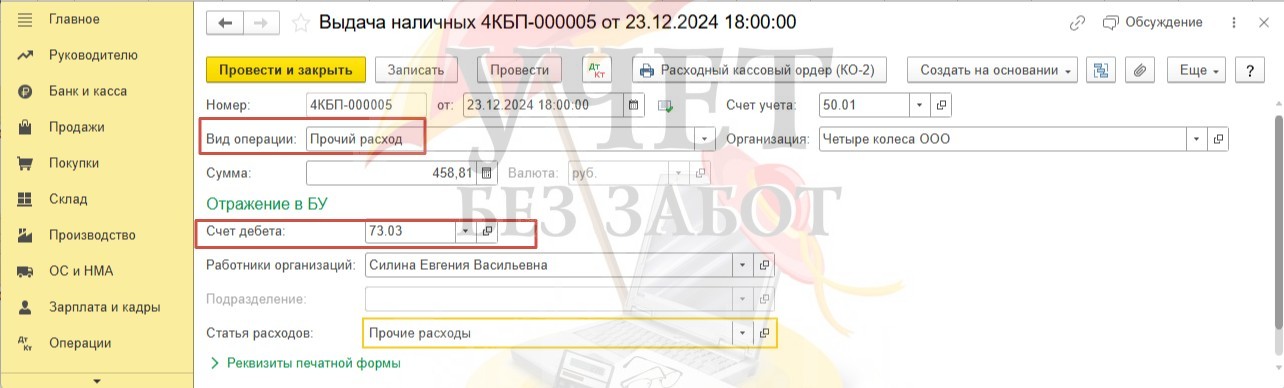

Для выплаты компенсации через кассу организации зарегистрируем документ «Выдача наличных» в разделе меню «Банк и касса» — «Кассовые документы».

В поле «Вид операции» выберем «Прочий расход», выберем счет учета 73.03 и укажем сотрудницу. В поле «Сумма» внесем сумму за минусом удержанного НДФЛ (527,81 — 69,00 = 458,81).

Задолженность перед сотрудницей погашена.

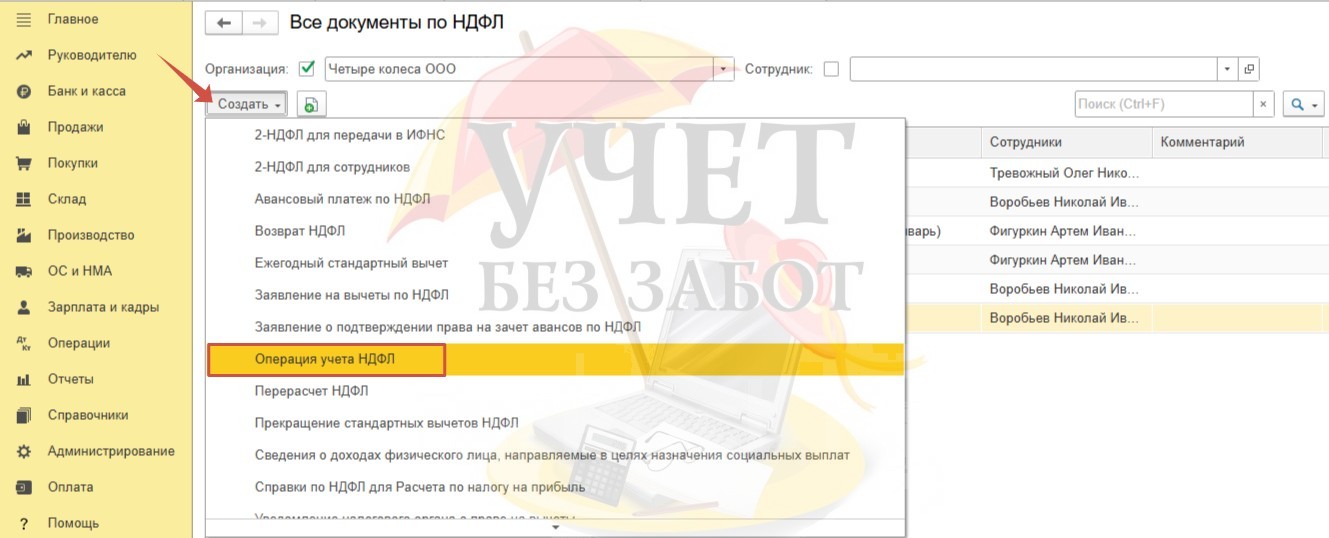

Шаг 4. Отражение в 6-НДФЛ

Для того чтобы сумма компенсации, а также сумма исчисленного с неё НДФЛ попала в отчетность необходимо зарегистрировать документ «Операция учета НДФЛ» в разделе меню «Зарплата и кадры» — «Все документы по НДФЛ».

В поле «Дата операции» важно указать фактическую дату выплаты задержанной зарплаты. В нашем случае — это 23.12.2024.

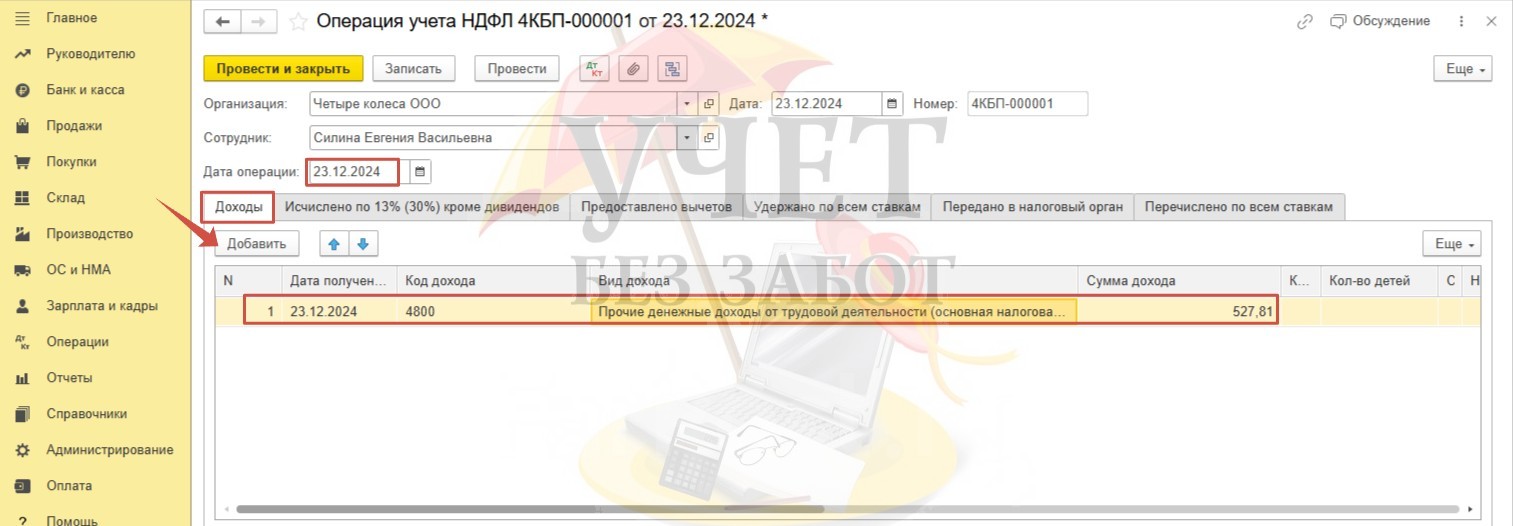

Далее, используя команду «Добавить», внесём информацию в табличную часть на вкладке «Доходы».

В поле «Дата получения дохода» продублируем фактическую дату выплаты. Для поля «Код дохода» выберем значение «4800» (иные доходы). В поле «Вид дохода» выберем значение «Прочие денежные доходы от трудовой деятельности (основная налоговая база)». В поле «Сумма дохода» следует указать сумму начисленной компенсации (до удержания НДФЛ).

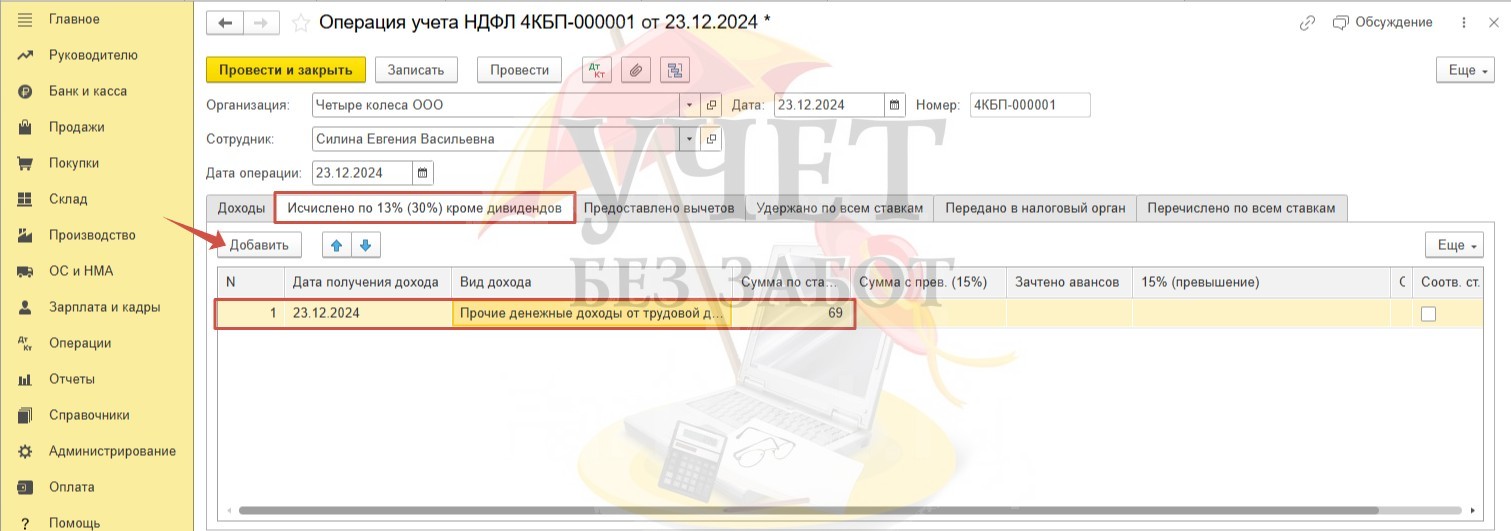

На вкладке «Исчислено по 13% (30%) кроме дивидендов», используя команду «Добавить», заполним табличную часть. Значения в поле «Дата получения дохода» и «Вид дохода» будут совпадать со сведениями, которые мы заполнили на первой вкладке «Доходы». В поле «Сумма по ставке 13% (30%)» следует указать удержанную сумму НДФЛ.

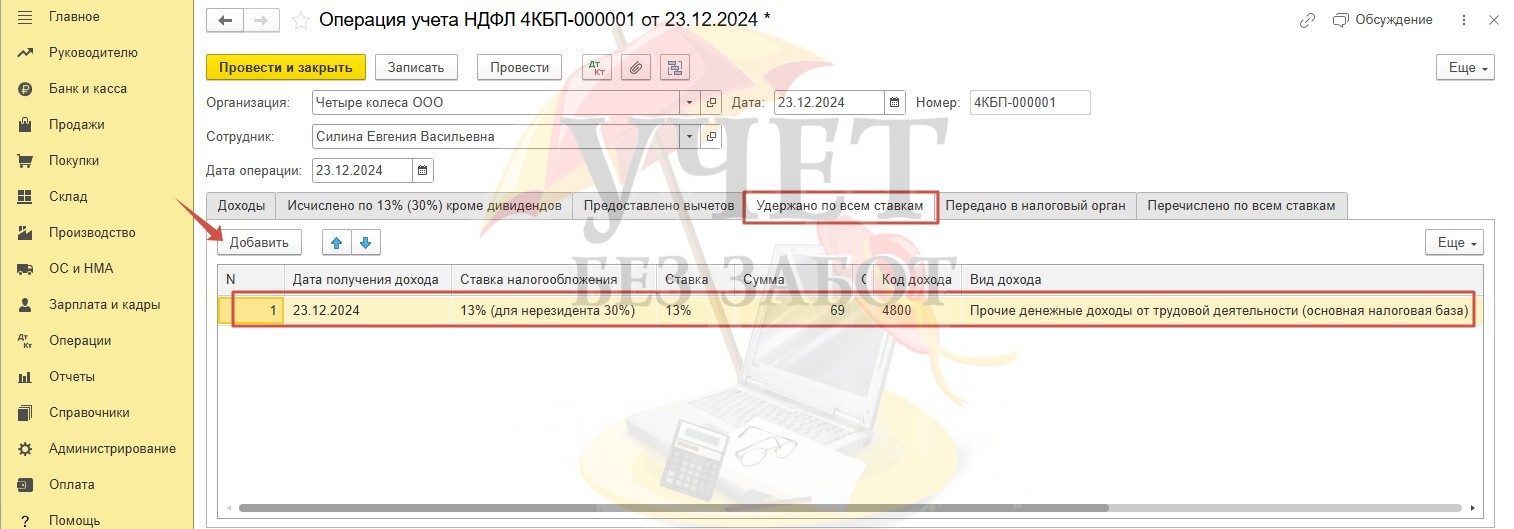

Вкладку «Удержано по всем ставкам» заполним в соответствии со сведениями, которые мы указали в предыдущих вкладках данного документа.

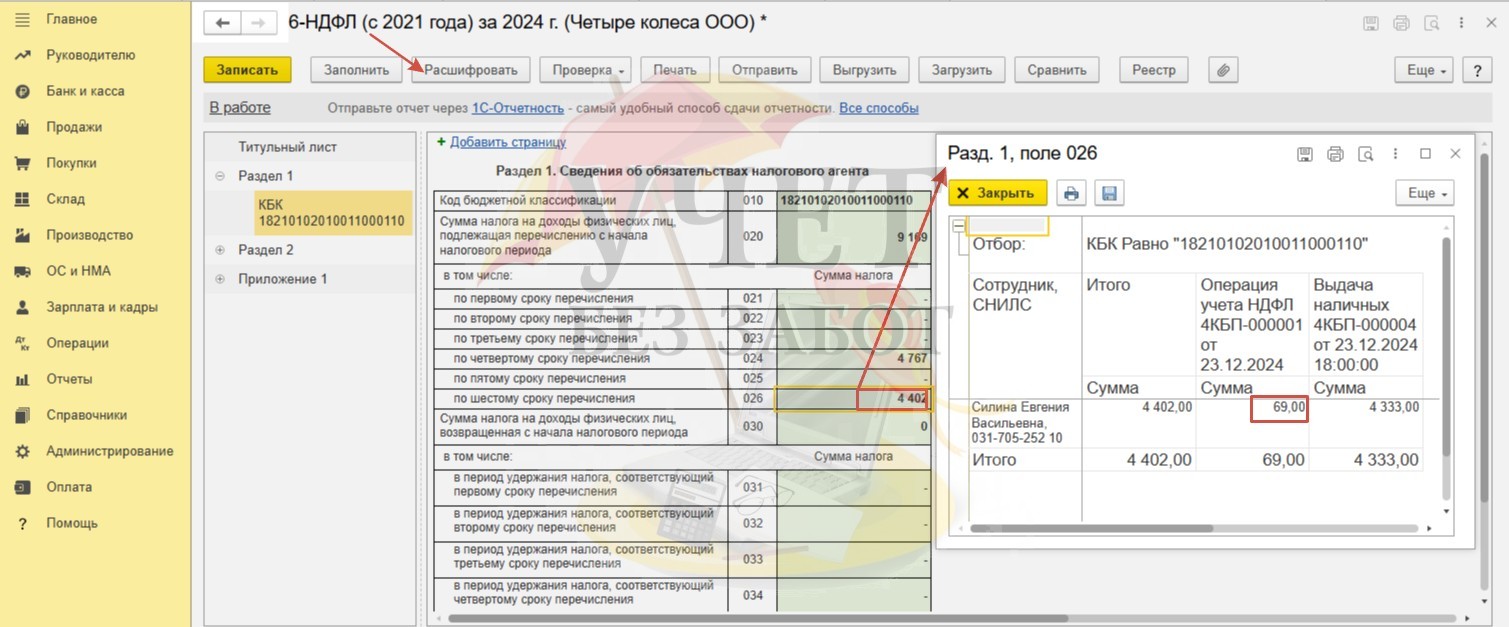

После проведения документа проверим корректность заполнения отчета 6-НДФЛ, сформировав его в разделе «Отчеты» — «Регламентированные отчеты».

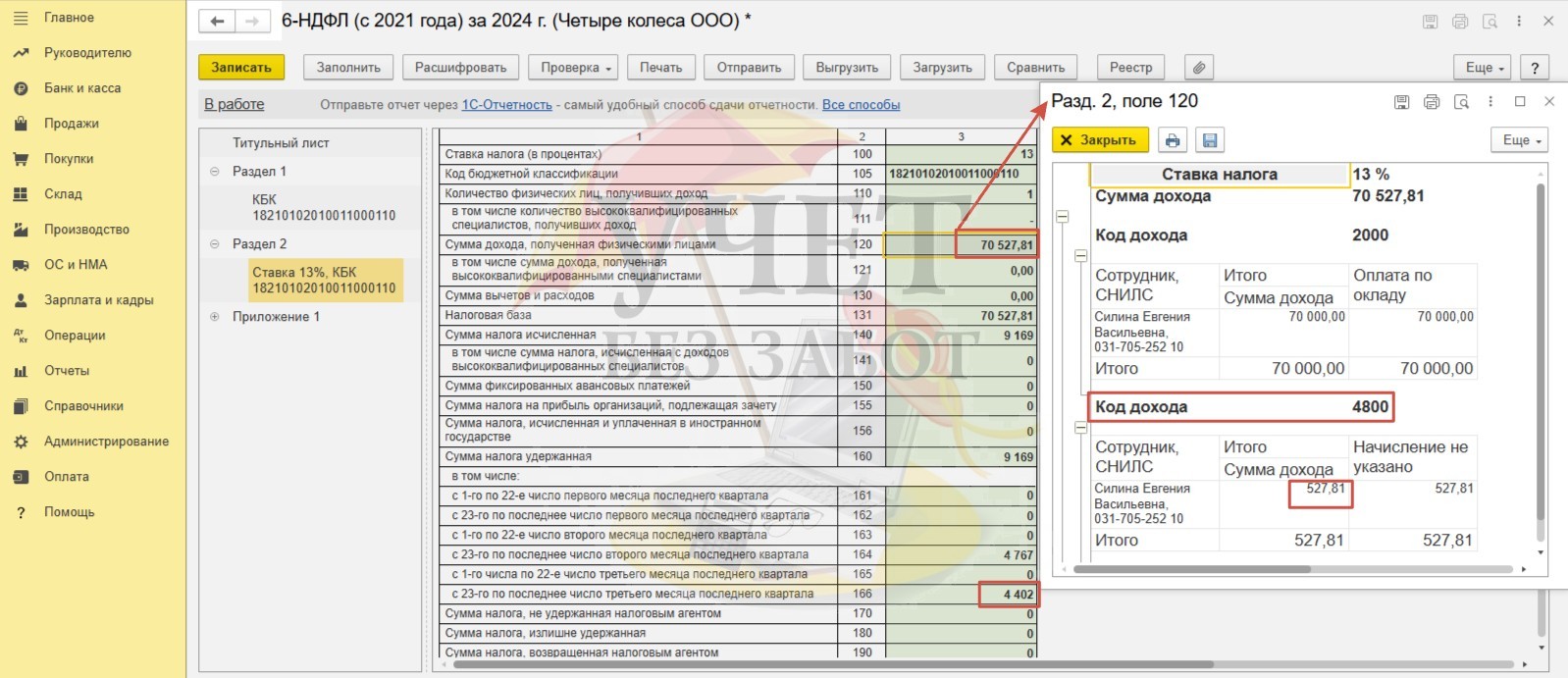

В разделе 1 по строке 026 видим удержанную сумму НДФЛ, которая включает сумму НДФЛ с компенсации за задержку зарплаты в размере 69 руб.

В разделе 2 по строке 120 отражена сумма начисленной компенсации по коду дохода 4800 в размере 527,81. А по строке 166 раздела 2 видим удержанную сумму НДФЛ, которая включает налог с компенсации (4 333 руб. (НДФЛ с зп) + 69 руб. (НДФЛ с компенсации) = 4 402 руб.). Все верно.

Шаг 5. Отражение в РСВ и ЕФС-1

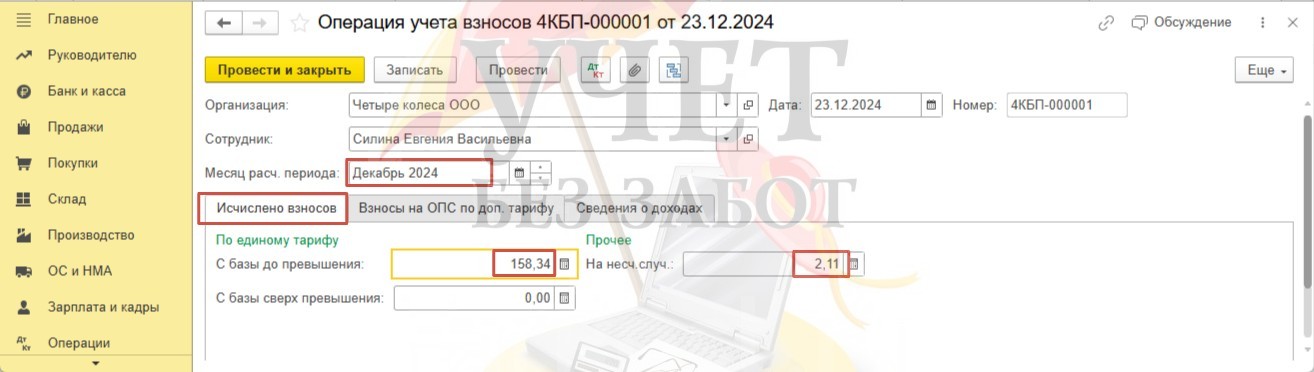

Для корректного отражения в отчетности по страховым взносам суммы компенсации и начисленных взносов в программе предусмотрен документ «Операция учета взносов» в разделе «Зарплата и кадры» — «Операции учета взносов».

Обратите внимание, что в программе регистрируется отдельный документ на каждого сотрудника!

В поле «Месяц расч. периода» следует указать месяц выплаты компенсации.

На вкладке «Исчислено взносов» укажем суммы ранее исчисленных взносов (Шаг 3).

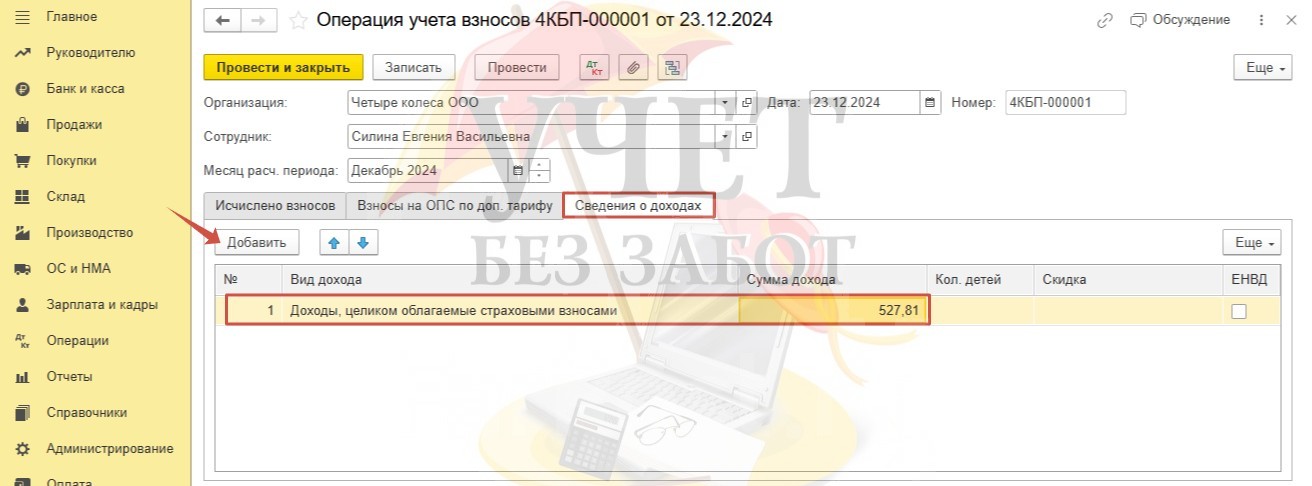

На вкладке «Сведения о доходах» по кнопке «Добавить» внесем значение «Доходы, целиком облагаемые страховыми взносами» в поле «Вид дохода» и укажем сумму начисленной компенсации в поле «Сумма дохода».

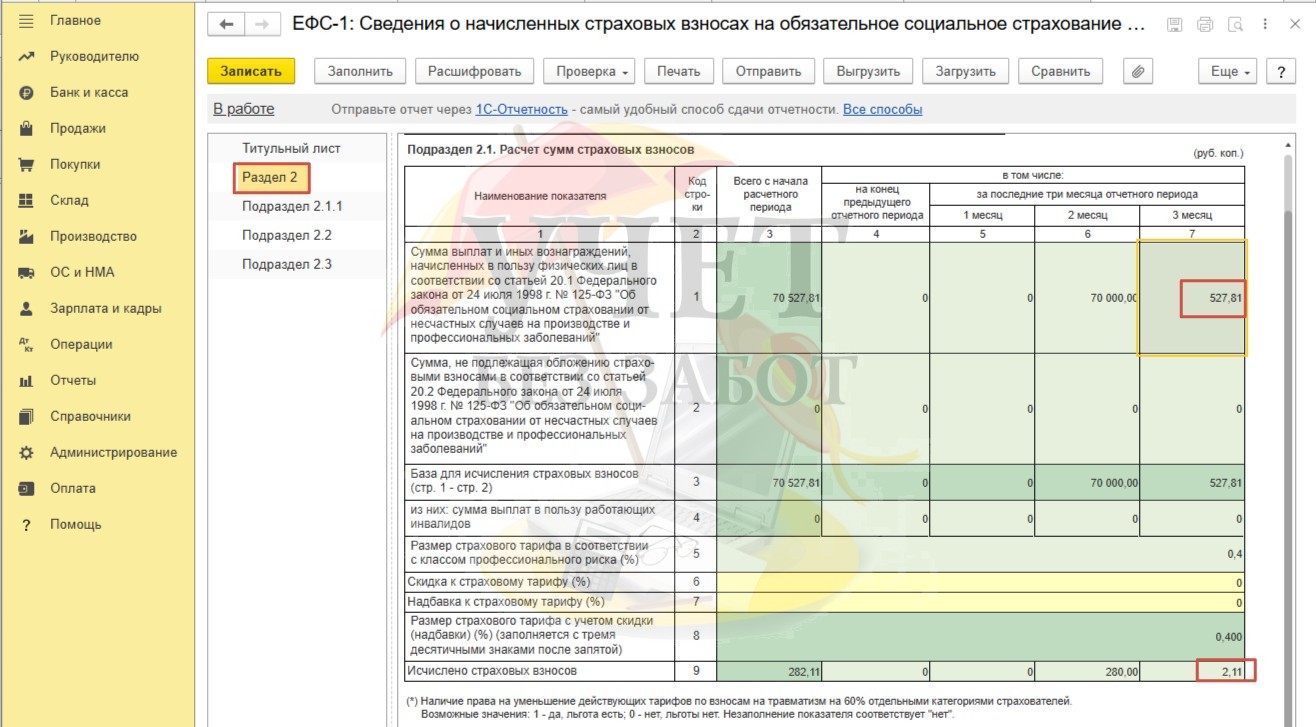

После проведения документа сформируем отчет «ЕФС-1 Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за 2024 год в разделе «Отчеты» — «Регламентированные отчеты».

Для наглядности мы формируем отчеты до начисления заработной платы за декабрь. Видим сумму начисленной компенсации и начисленных взносов в разделе 2.

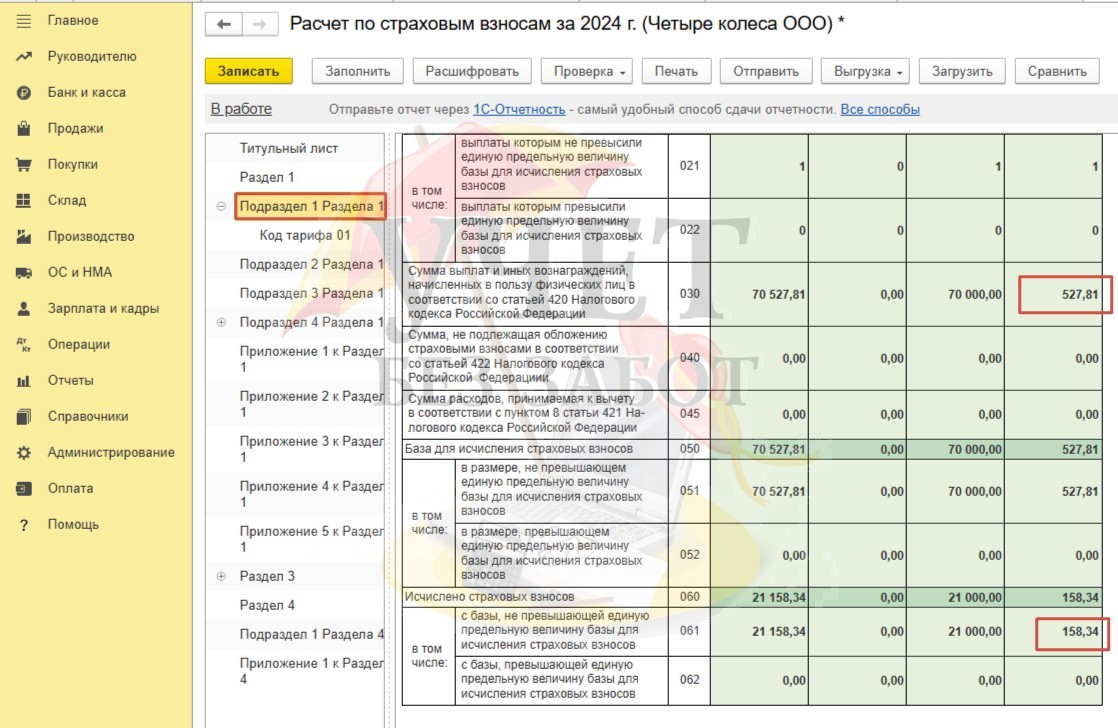

Сформируем отчет «Расчет по страховым взносам» за 2024 год в разделе «Отчеты» — «Регламентированные отчеты».

Сумма начисленной компенсации, а также начисленных страховых взносов по единому тарифу корректно отражены в подразделе 1 раздела 1,

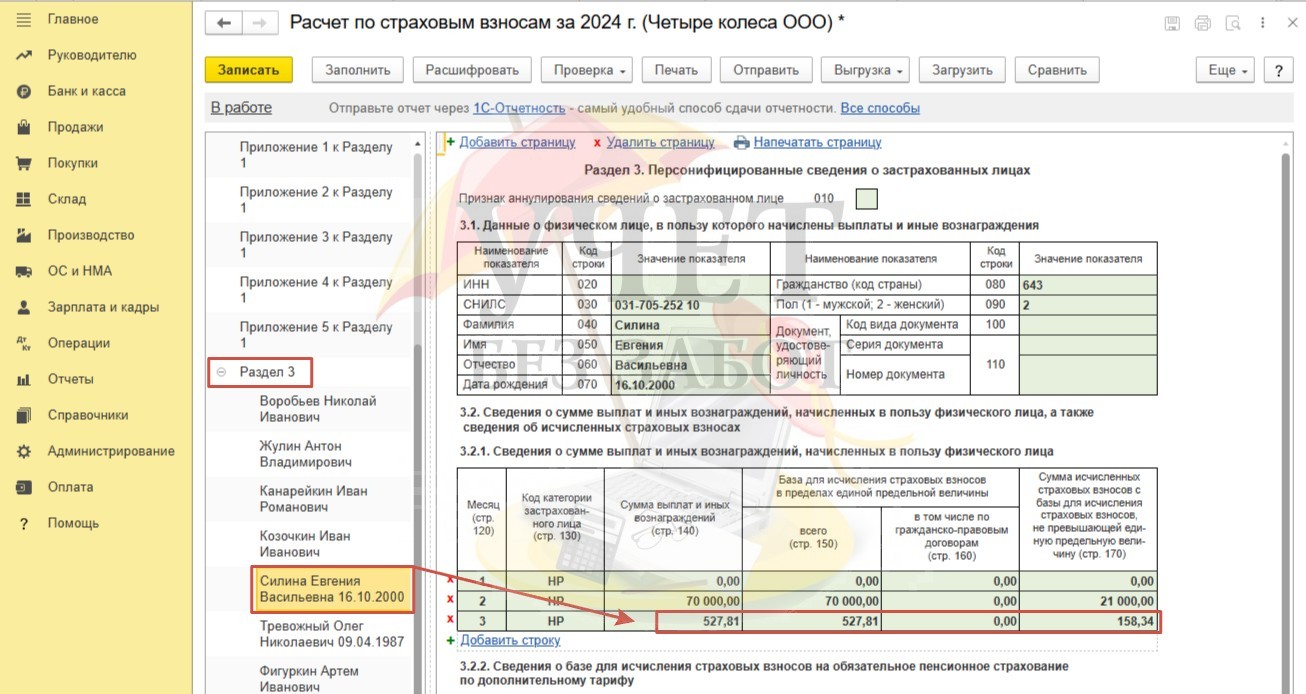

а также в разделе 3 по сотруднице Силиной Е.В.

Шаг 6. Перенос страховых взносов и НДФЛ на ЕНС

В общем порядке начисленные страховые взносы переносятся в программе 1С: Бухгалтерия предприятия документом «Начисление зарплаты» с видом «Окончательный расчет», а сумма НДФЛ документом «Выдача наличных» при выплате зарплаты через кассу.

Однако в нашей ситуации для начисления взносов и НДФЛ мы использовали специальные документы (операции, введенные вручную, операции учета НДФЛ, операции учета страховых взносов). Поэтому теперь нам предстоит вручную перенести задолженность на счет 68.90.

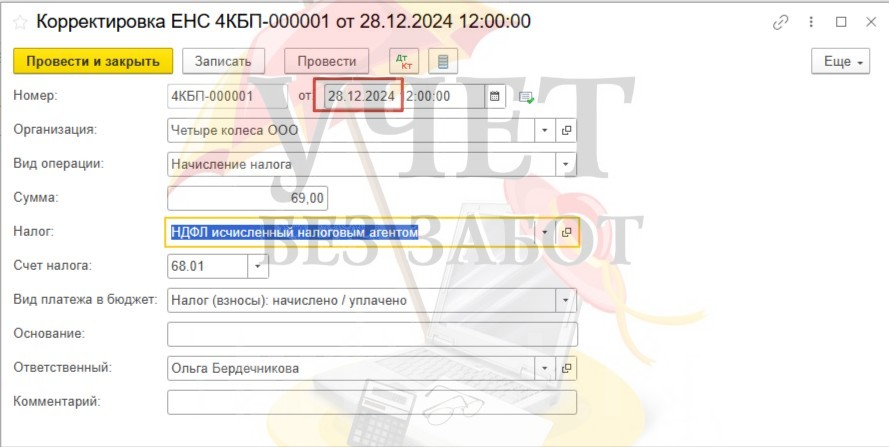

Для этого в разделе меню «Операции» — «Корректировки ЕНС» зарегистрируем документ «Корректировка ЕНС».

Обращаем ваше внимание на корректное заполнение даты документа. Она должна соответствовать сроку уплаты налога или взноса.

Так, для суммы НДФЛ, удержанного 23.12.24, срок уплаты — 28.12.24.

А срок уплаты страховых взносов за декабрь (месяц начисления компенсации) — 28.01.2025 года. Именно эту дату следует указать в документе.