Удержание алиментов в программных продуктах 1С

Удержание алиментов — это недобровольное погашение расходов на содержание несовершеннолетних детей, решение о котором принимается судом. Размеры и порядок удержания регламентируется Семейным кодексом Российской Федерации. Так, в статье 81 сказано, что алименты должны удерживаться ежемесячно в следующих размерах: на одного ребенка 1/4, на двух детей — 1/3, на трёх и более детей — 50% заработка или иного дохода родителей. Но окончательный вердикт с точной суммой удержания всё-таки оглашает суд и закрепляет его в исполнительном листе, по которому работодатель в дальнейшем осуществляет удержание. В этом материале подробно разберем как же отражается начисление алиментов в программных продуктах 1С, а также ответим на злободневный вопрос: «А нужно ли удерживать алименты с авансов?»

Удержание алиментов в 1С: ЗУП, ред. 3.1

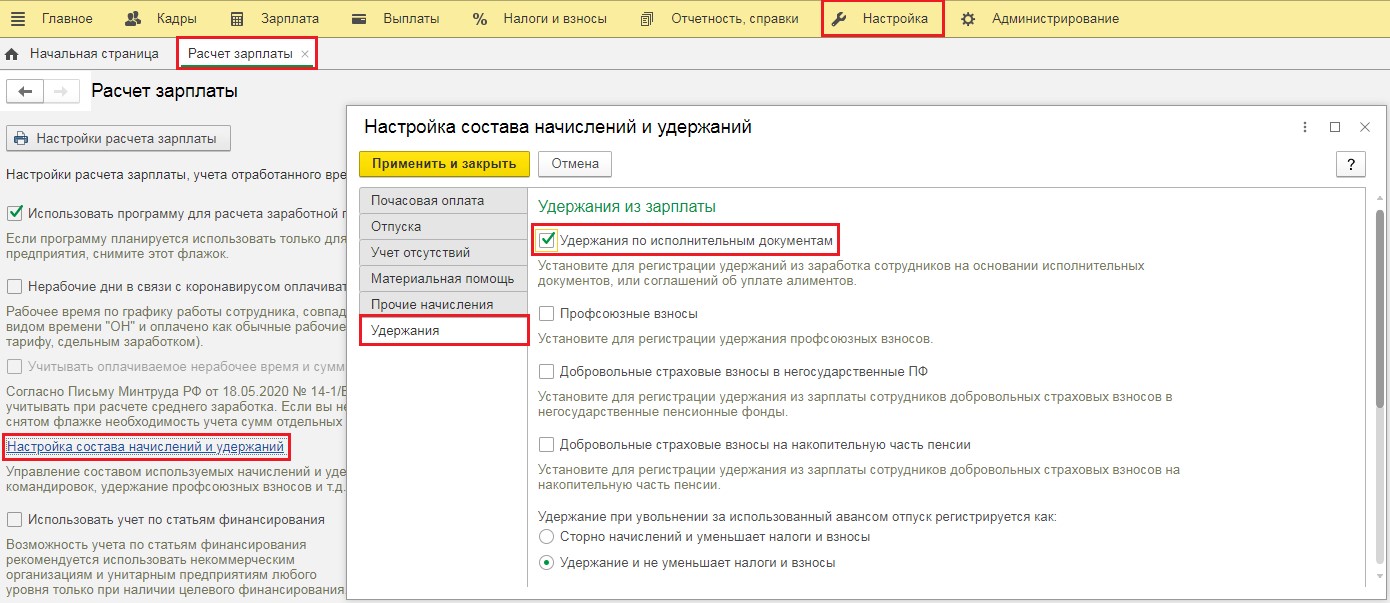

Для того, чтобы в программе 1С: ЗУП ред. 3.1 была возможность удержания алиментов необходимо её включить в разделе «Настройка» — «Расчёт зарплаты». В открывшемся окне следует перейти по ссылке «Настройка состава начислений и удержаний» и на вкладке «Удержания» установить флаг «Удержания по исполнительным документам».

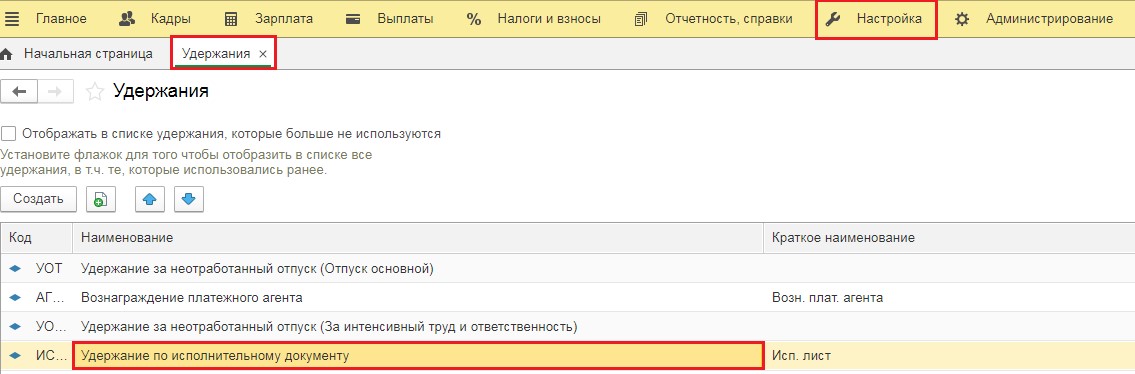

После включения данного флага в справочнике «Удержания» в разделе «Настройка» появится новый вид удержания — «Удержание по исполнительному документу».

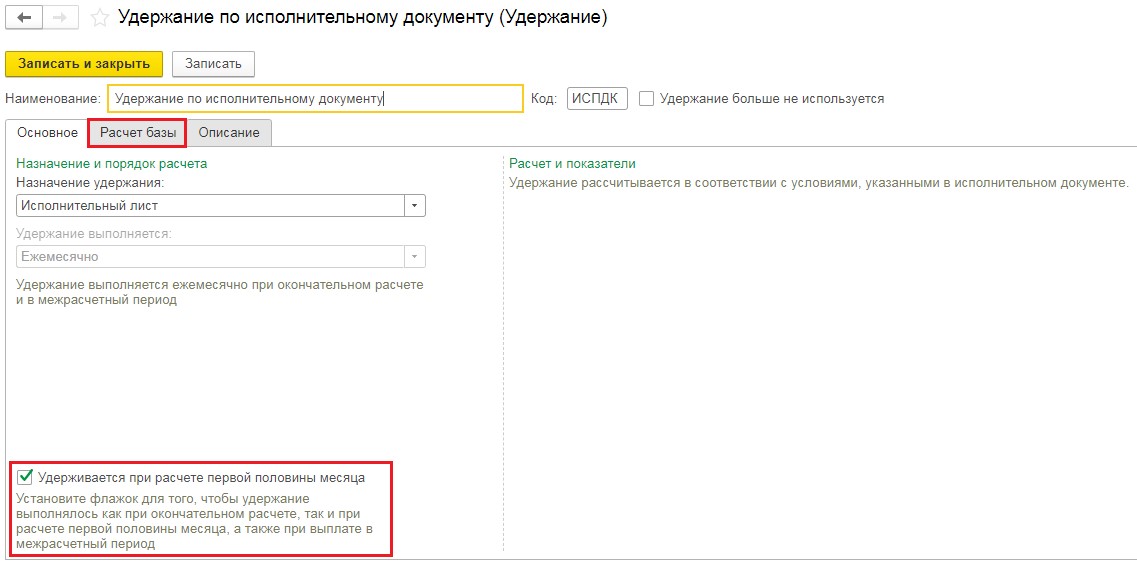

Здесь можно проверить наличие флага «Удерживается при расчёте за первую половину месяца», а также базу начислений, из которой будет производиться удержание.

Остановимся подробнее на этом моменте, ведь по сути речь идет об удержании алиментов с авансов.

В программе существует три варианта расчёта аванса:

1) фиксированной суммой;

2) процентом от оклада;

3) расчётом за первую половину месяца.

Так вот при первых двух методах расчёта авансов удержание алиментов из них не предусмотрено. Это связано с тем, что суммы, выдаваемые в аванс и не зависящие от реальной выработки, не являются подтверждёнными доходами работника. Может ведь произойти ситуация, что сотруднику был выдан аванс в фиксированном размере, а оказалось, что он на работу в этом месяце не выходил. Соответственно никакого дохода работник не получил и возник долг сотрудника перед предприятием в размере выданного аванса.

При расчёте аванса методом «Расчётом за первую половину месяца» во внимание берётся реальная выработка работника и производится начисление за те дни, которые он отработал с 01 по 15 число месяца. В таком случае, выплата аванса является получением дохода, с которого есть необходимость удержать алименты.

Также может возникнуть ситуация, когда у работника за вторую половину месяца заработок может быть маленьким или вообще отсутствовать. Соответственно, если работодатель будет удерживать и НДФЛ, и алименты только со второй части зарплаты сотрудника, суммы к уплате может и не быть, то есть работодатель рискует нарушить требования ч. 6 ст. 136 ТК РФ о выплате зарплаты два раза в месяц. Кроме того, размер удержания может не покрыть размер причитающихся алиментов, что также является нарушением.

Однако следует сказать, что нет официальных документов, прямо указывающих на удержание алиментов из аванса!

Более того сам ТК РФ не содержит такого термина как «аванс». Да и размер удержаний по исполнительным листам (в том числе при взыскании алиментов на несовершеннолетних детей) определяется исходя из суммы, оставшейся после удержания налогов. Об этом гласит ч. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». А для целей НДФЛ, согласно п. 2 ст. 223 НК РФ, датой получения дохода в виде заработной платы считается последний день месяца, за который она начислена сотруднику. Поэтому рассчитать и удержать сумму алиментов логически следует в конце месяца при окончательном расчете с сотрудником.

Вот и получается, что вопрос удержания алиментов с авансов всё-таки неоднозначен. Мы привели лишь пару реальных ситуаций, с которыми нередко сталкиваются бухгалтеры на практике. Поэтому принимать решение только вам.

Вернемся к настройкам программы.

После включения возможности удержаний алиментов можно переходить к фиксации условий исполнительного листа.

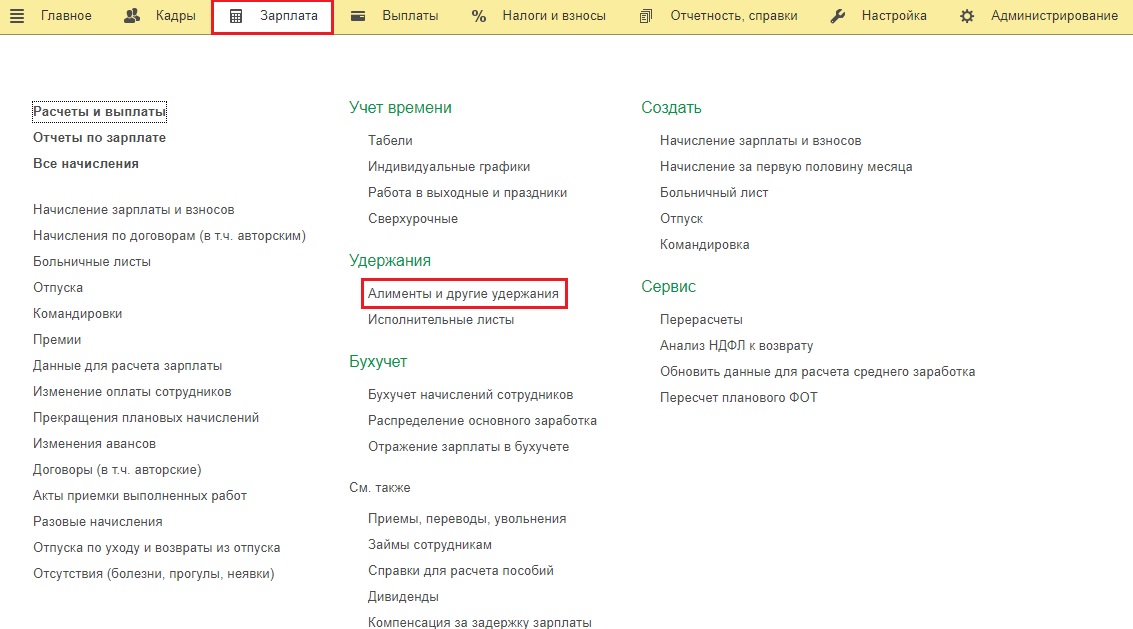

Для этого перейдём в раздел «Зарплата» и выберем пункт «Алименты и другие удержания».

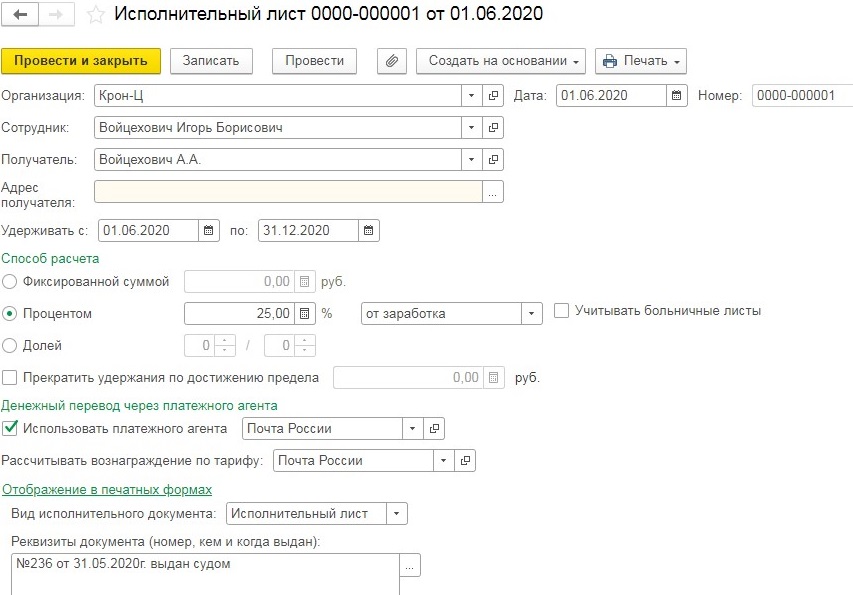

Введём новый документ «Исполнительный лист», в котором укажем сотрудника, получателя средств, вариант расчёта удержания: процентом, долей или фиксированной суммой.

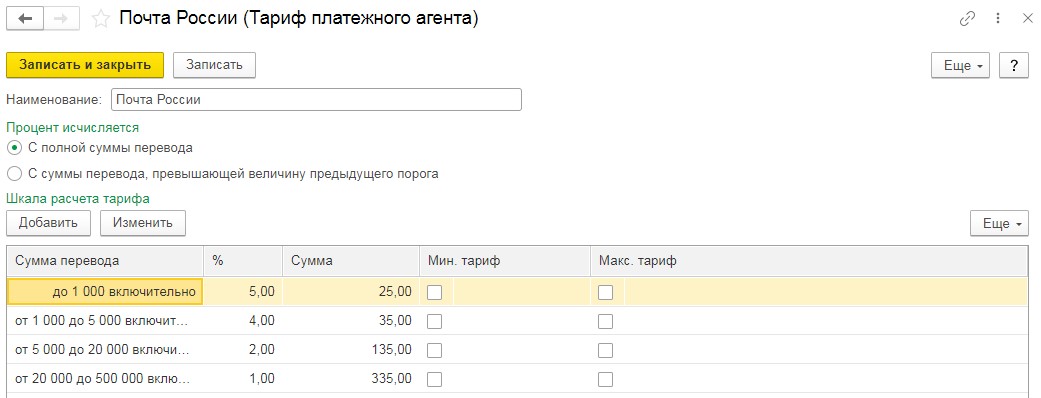

Также в документе есть возможность внести платёжного агента и его тарифы.

Например, сумма вознаграждения Почты России складывается из процента и фиксированной суммы. Допустим, если сумма удержания составит менее 1000 рублей, то комиссия почты составит 5% от суммы перевода + 25 рублей.

После заполнения документ можно «Провести и закрыть» и перейти к начислению зарплаты за месяц или за первую половину месяца.

Данные документы вводятся в разделе «Зарплата» — «Создать».

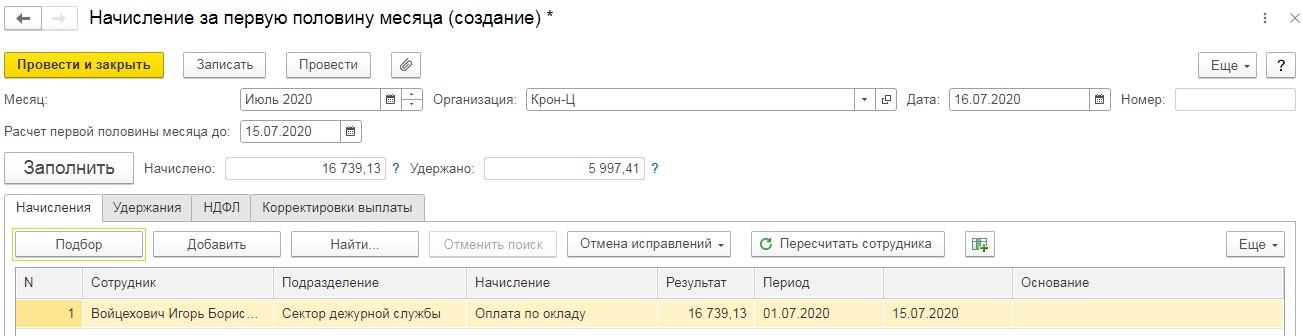

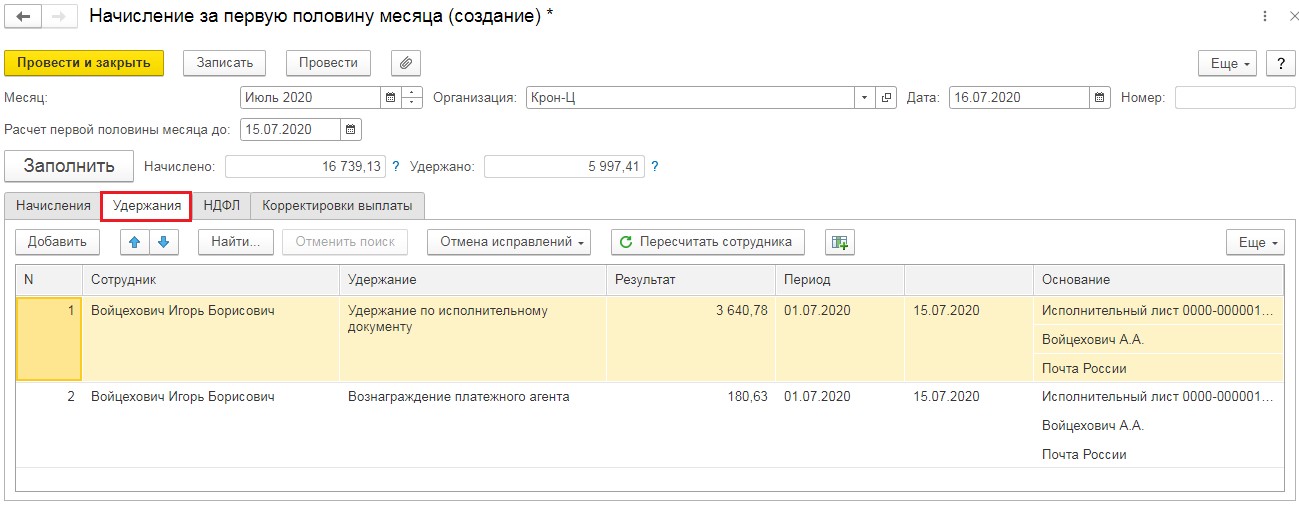

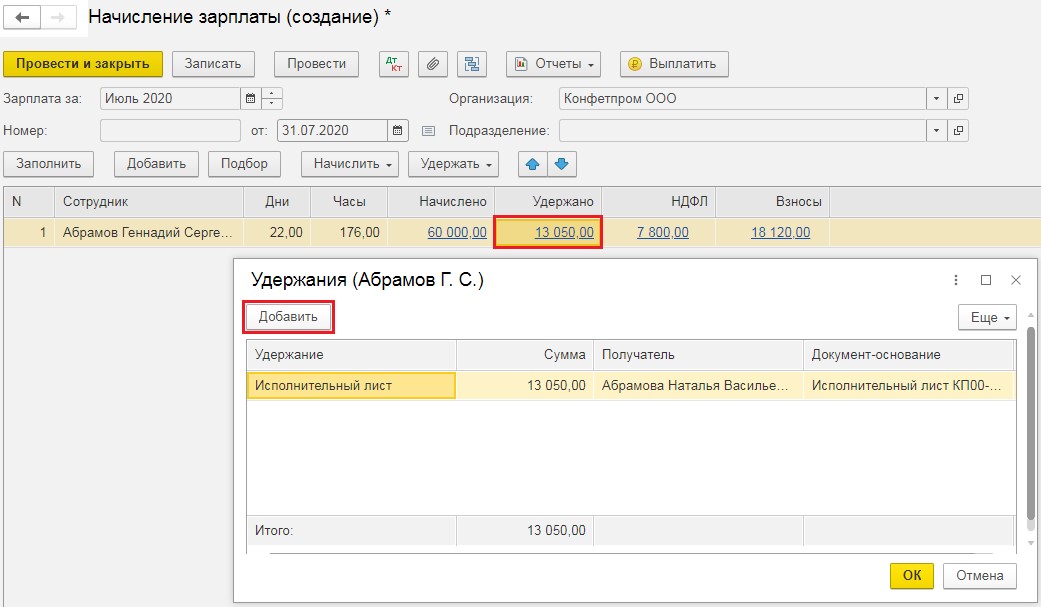

Рассмотрим удержание на примере начисления за первую половину месяца.

На вкладке «Начисления» у нас указан расчёт за период с 01 по 15 число месяца. Для расчёта суммы алиментов необходимо из этой суммы вычесть НДФЛ и, согласно условиям нашего исполнительного листа, умножить на 25%.

Проверить расчёт, выполненный программой, можно на вкладке «Удержания».

Удержание алиментов в 1С: Бухгалтерии предприятия, ред. 3.0

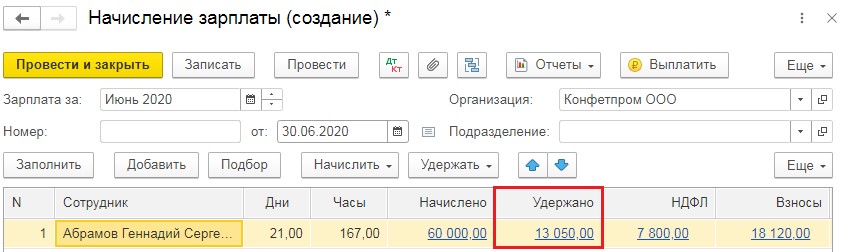

В программе 1С: Бухгалтерия предприятия существует два варианта удержания произвести удержание алиментов — это вручную и автоматически.

При ручном методе нужно при начислении заработной платы вручную добавить вид удержания «Исполнительный лист» и если требуется, то и «Вознаграждение платёжного агента».

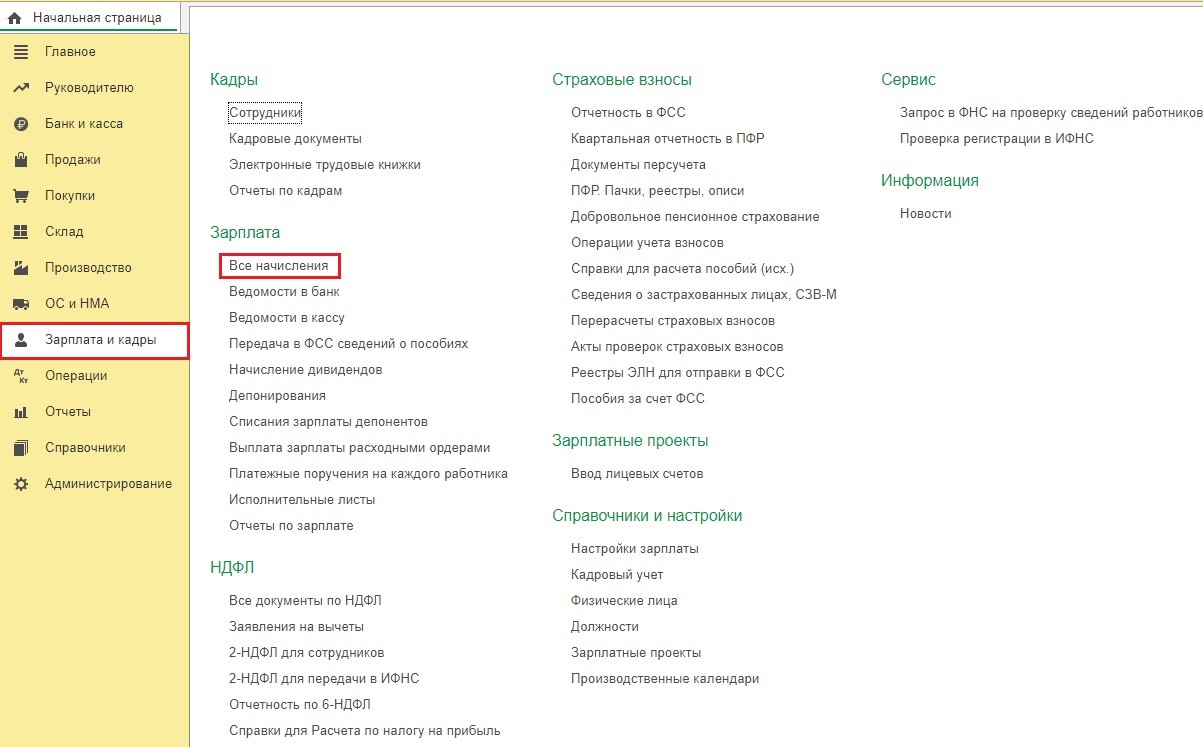

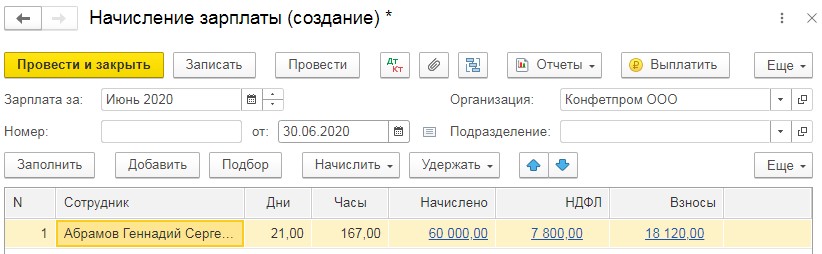

Начисление зарплаты за месяц производится в разделе «Зарплата и кадры» — «Все начисления».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего меню выбрать пункт «Начисление зарплаты». В документе указать месяц и дату начисления (последний день расчётного месяца), а затем нажать на кнопку «Заполнить». Программа произведёт расчёт.

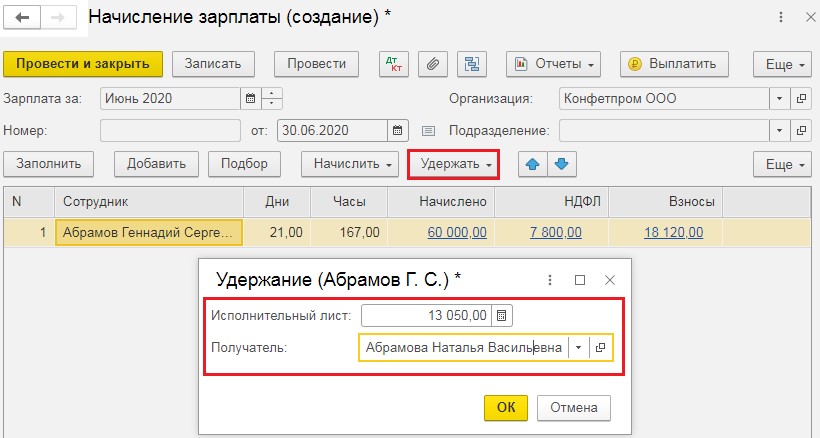

Затем нужно нажать на кнопку «Удержать», выбрать пункт «Исполнительный лист» и указать размер удержания и получателя средств.

После нажатия на «Ок» в табличной части появится новая колонка «Удержано».

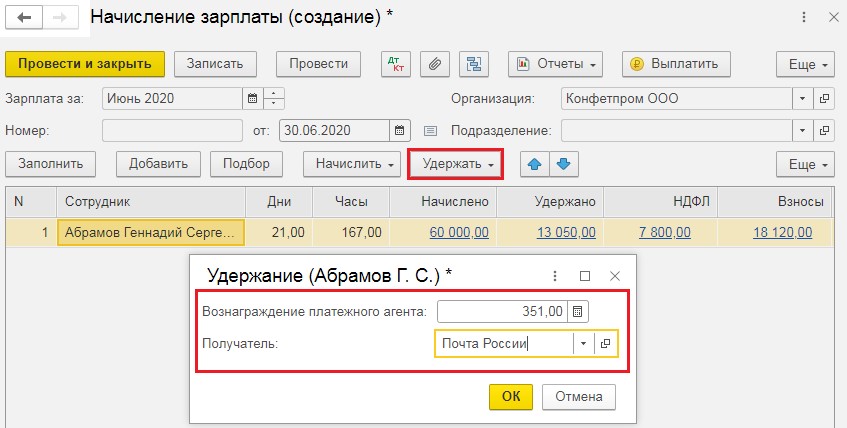

Если данные средства передаются получателю посредством платёжного агента (банковский перевод, почтовый перевод и т.д.), то нужно дополнительно удержать сумму комиссии, взимаемой посредником. Для этого нужно вновь нажать на кнопку «Удержать» и выбрать пункт «Вознаграждение платёжного агента», после чего указать его размер и получателя средств.

После нажатия на «ОК» сумма удержания увеличится на размер комиссии посредника, после чего документ можно «Провести и закрыть».

Второй вариант удержания предусматривает автоматическое удержание алиментов, но не вознаграждения платёжного агента. Его по-прежнему нужно добавлять вручную.

Введём условия исполнительного листа для дальнейшего расчёта удержаний.

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Исполнительные листы».

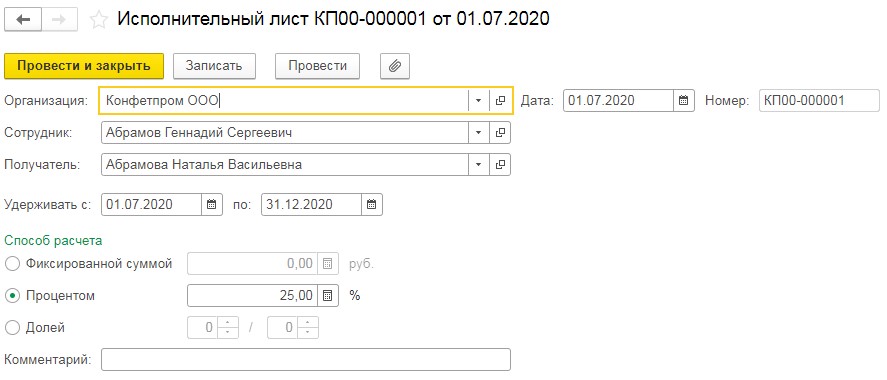

Создадим новый документ и введём исходные данные: период удержания, получателя и размер, который может быть рассчитан процентом, долей или введён фиксированной суммой. Сохраним документ по кнопке «Провести и закрыть».

Проведённый документ помимо проводок по начислению зарплаты, страховых взносов и удержанию НДФЛ создаст проводки: Дт 70 Кт 76.41 на сумму алиментов и Дт 70 Кт 76.49 на сумму удержания почтового сбора.

А теперь произведём расчёт заработной платы.

Важный момент! Удержание производится автоматически только если зарплата рассчитана по кнопке «Заполнить». При использовании кнопок «Подбор» или «Добавить» автоматического расчёта не происходит. Для добавления к удержанию сумм вознаграждения платёжного агента следует нажать на сумму удержания и при помощи кнопки «Добавить» ввести дополнительную строку.

После корректировки документ следует сохранить по кнопке «Провести и закрыть».

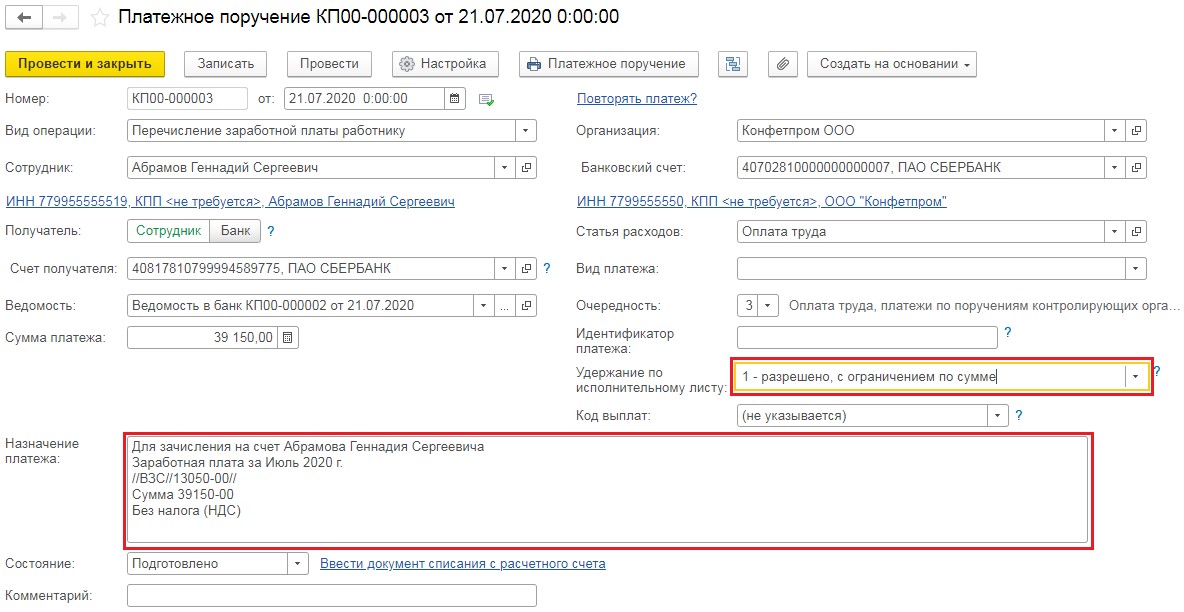

При выплате заработной платы следует помнить о новом правиле заполнения платёжных поручений и указании кодов дохода и удержанных сумм.

Автор статьи: Алина Календжан