Задвоился вычет по НДФЛ — как исправить ошибку в программах 1С?

С 2023 г. вычеты могут задваиваться в одном месяце! Подробности тут

«Спасите-помогите! У сотрудника задвоился (затроился…) вычет по НДФЛ! Что делать???», — такие сообщения в бухгалтерских чатах мы видим достаточно часто. Однако далеко не все знают, что это может быть как ошибкой в работе 1С, так и вполне корректным поведением программы. В данной публикации будем разбираться с такими ситуациями в программах 1С. Сохраняйте статью в закладках, делитесь с коллегами, это здорово выручит их в трудную минуту!

Давайте пробежимся по возможностям программ 1С, касающихся вычетов по НДФЛ.

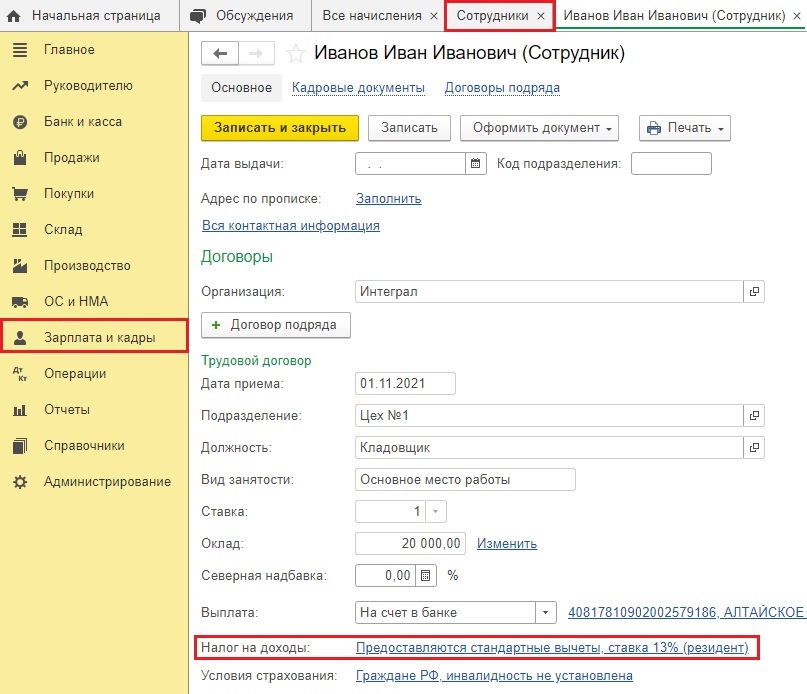

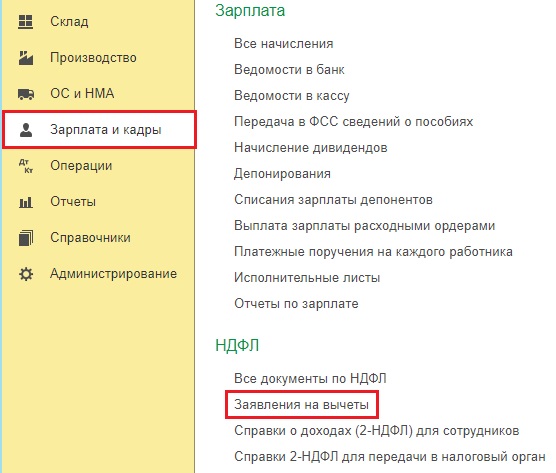

Для начала напомним, что ввод вычетов в программе 1С: Бухгалтерия предприятия ред. 3.0 возможен в нижней части карточки сотрудника в разделе «Зарплата и кадры» — «Сотрудники», либо в пункте «Заявления на вычеты» этого же раздела.

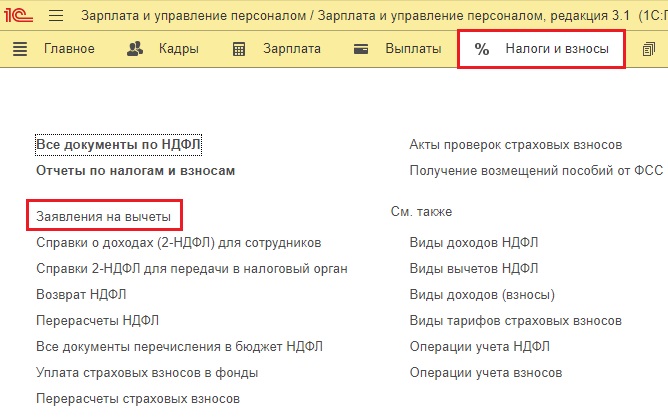

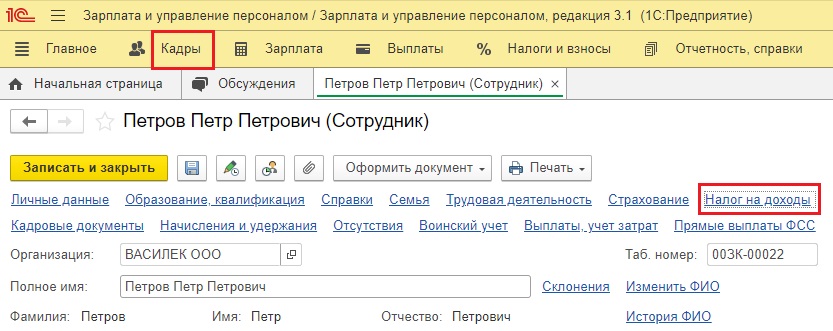

В 1С: ЗУП ред. 3.1 документ «Заявление на вычеты по НДФЛ» можно ввести разделе «Налоги и взносы» — «Заявления на вычеты», а также из карточки сотрудника в разделе «Кадры» — «Сотрудники» — «Налог на доходы».

Еще один нюанс, о котором хотелось бы сказать — это настройки НДФЛ.

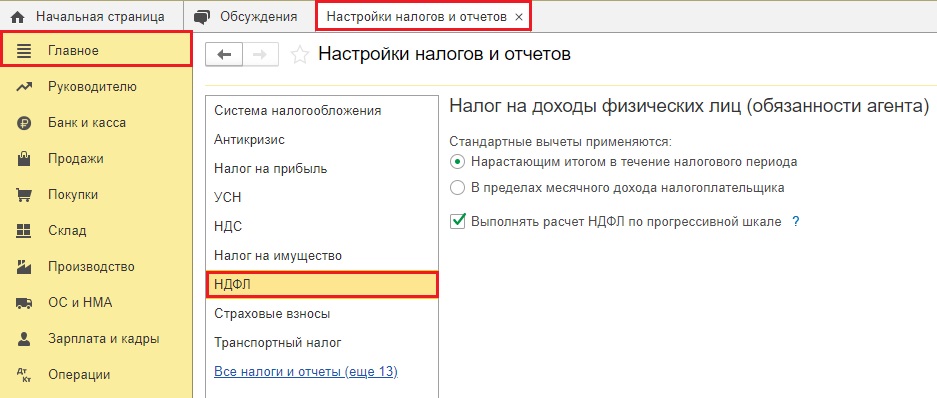

В 1С: Бухгалтерии предприятия они весьма скудные, находятся в разделе «Главное» — «Налоги и отчеты» — «НДФЛ».

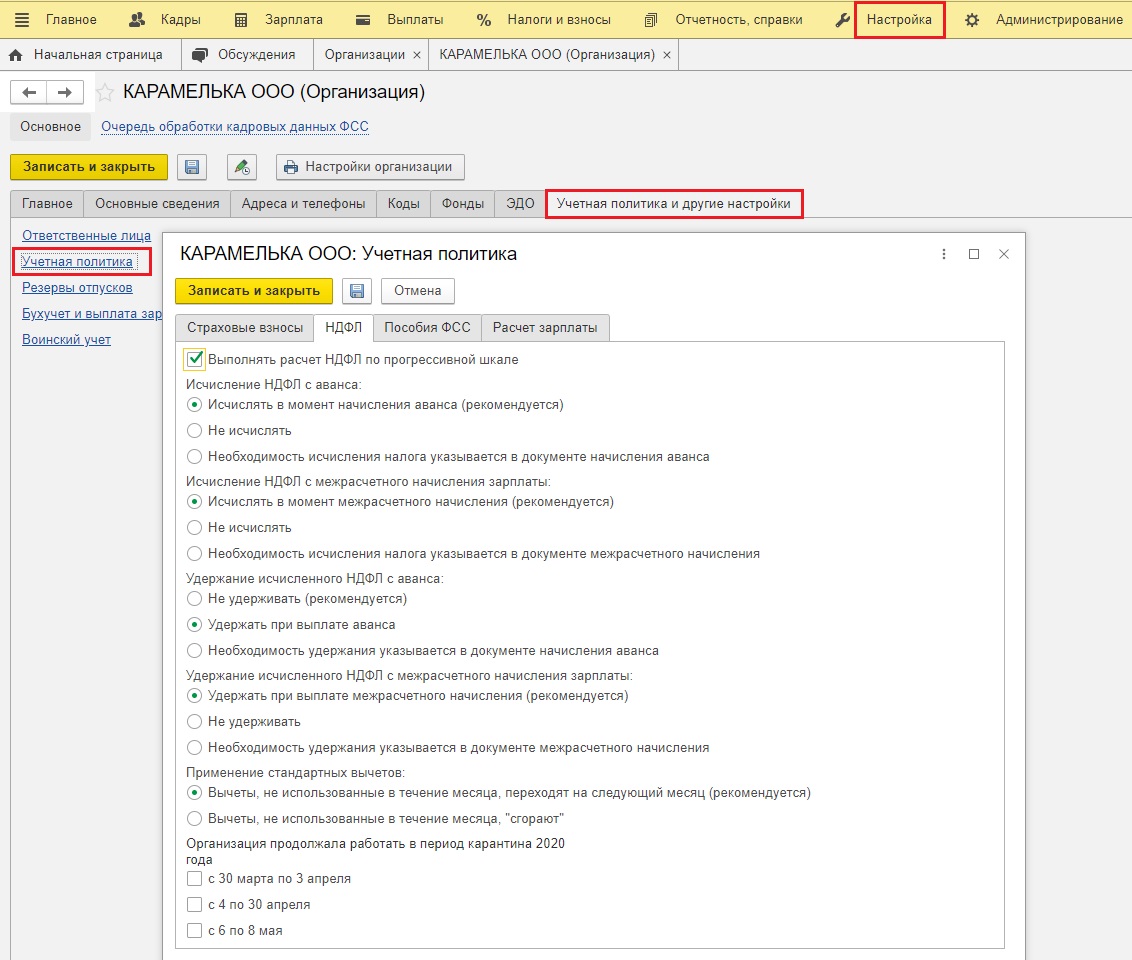

В 1С: ЗУП ситуация гораздо веселее! Здесь в разделе «Настройка» — «Организации» на закладке «Учетная политика и другие настройки» можно увидеть целый список дополнительных настроек, чего нет и вряд ли когда-то будет в 1С: Бухгалтерии предприятия.

Вернемся к нашей изначальной теме задвоения вычетов по НДФЛ.

Начнем с ситуаций, когда появление нетипичной суммы вычета верно и логично.

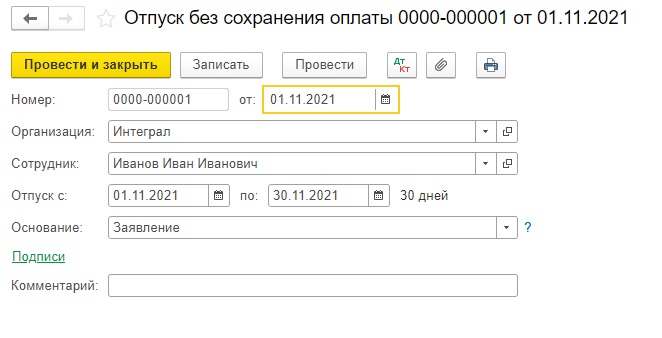

1) Нет дохода за прошлый месяц

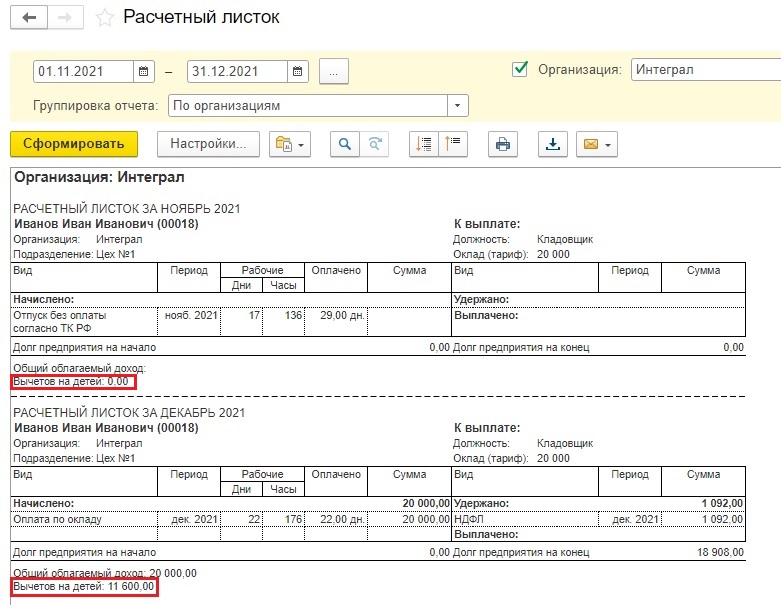

Например, сотрудник Иванов И. И. получает оклад 20 000 рублей, у него трое детей.

В ноябре весь месяц он был в отпуске без сохранения зарплаты, в декабре вышел на работу.

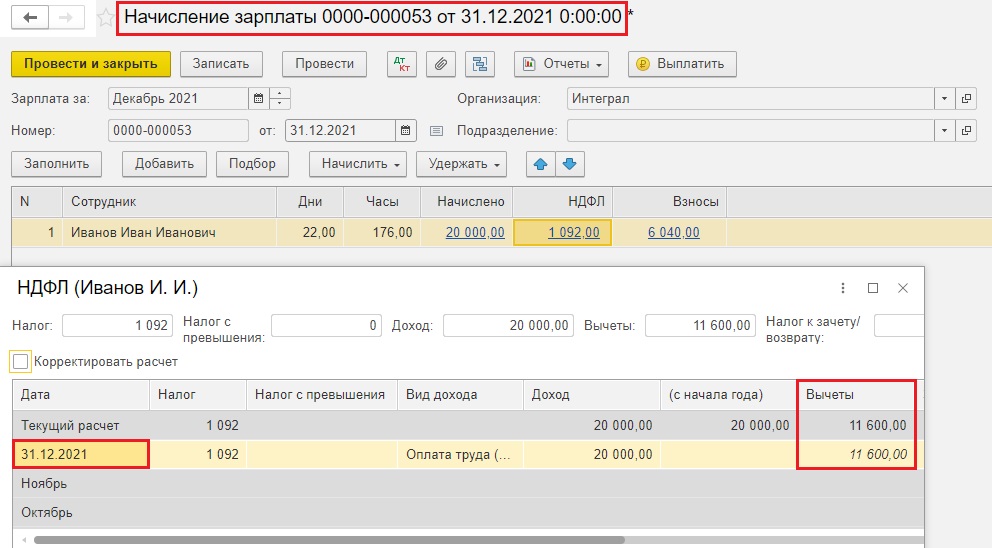

В начислении зарплаты за декабрь программа применит двойной вычет: и за ноябрь, и за декабрь.

1400 + 1400 + 3000 = 5800 руб. — сумма вычета за один месяц на троих детей;

5800 * 2 = 11 600 руб. — сумма вычета за оба месяца;

(20000 — 11600) * 13% = 1092 руб. — сумма итогового НДФЛ за декабрь.

Некоторых из вас эта информация, наверное, удивит, поэтому обратимся к законодательству.

Если у физического лица нет дохода (не заключен трудовой договор или договор гражданско-правового характера), то предоставить стандартные налоговые вычеты ему нельзя, так как вычет предоставляется путем уменьшения дохода, облагаемого налогом на доходы физических лиц.

Но в ситуации, когда трудовой договор или договор гражданско-правового характера заключен и доход отсутствовал не весь год, а только в его отдельных месяцах, применяются следующие правила:

Если выплата доходов возобновилась до конца года — вычеты предоставляются в последующие месяцы до конца текущего года. При этом вычеты предоставляются и за те месяцы, в которых доход отсутствовал.

Если выплата доходов не возобновилась до конца года — в текущем году вычеты больше не предоставляются и на следующий год не переносятся (п. 3 ст. 210, ст. 216, п. 1 ст. 218, п. 3 ст. 226 НК РФ).

Стандартный вычет при отпуске за свой счет физическому лицу предоставляется так же, как и в ситуации, когда сотрудник не получал доход в отдельных месяцах. Никаких особенностей для этого случая Налоговый кодекс РФ не предусматривает (Письмо Минфина России от 04.09.2017 № 03−04−06/56583).

Однако иначе складывается ситуация, когда у сотрудника не было облагаемого НДФЛ дохода с начала года и налоговая база по НДФЛ работодателем не определялась. В таком случае вычеты следует предоставить с того месяца, в котором сотрудник начинает получать облагаемый НДФЛ доход. Например, если сотрудница выходит из отпуска по уходу за ребенком, то право на детский вычет по НДФЛ она получит с месяца выхода на работу, а не с начала года (письма Минфин России от 26.12.2014 № 03−04−05/67642, от 11.06.2014 № 03−04−05/28141).

Возвращаемся к теме нашей статьи и рассмотрим еще пример, когда большая сумма вычета — это корректное поведение программы.

2) Сотрудник принес заявление на вычет уже после приема на работу

Бывают ситуации, когда работник спустя пару месяцев после трудоустройства наконец-то приносит копию свидетельства о рождении ребенка и пишет заявление на вычет. Зарплата за прошлые месяцы начислена естественно без вычета.

Пересчитывать зарплату и пересдавать отчетность за прошлые периоды не нужно!

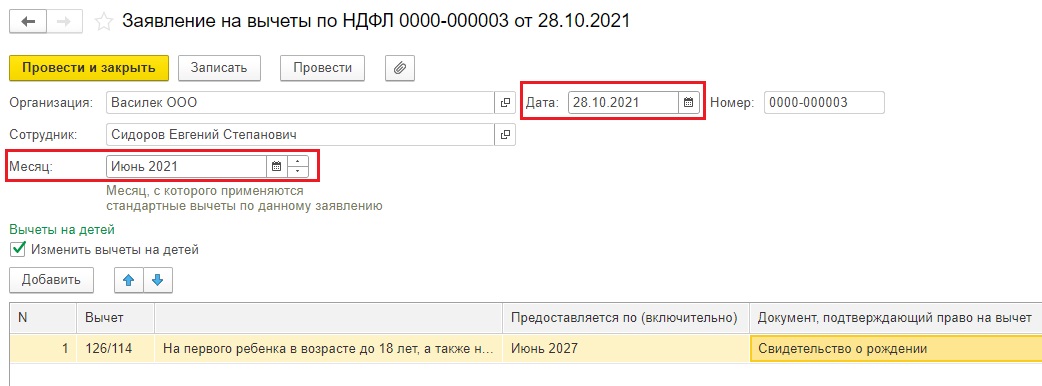

В таком случае вы вводите в программу вычет на ребенка текущей датой, однако в поле «Вычеты применяются с…» указываете тот месяц, с которого нужен пересчет вычетов. Тогда программа в ближайшем начислении зарплаты посчитает сколько месяцев применения вычета пропущено и поставит вам общую сумму вычетов.

Сразу рассмотрим, как это работает в программе 1С.

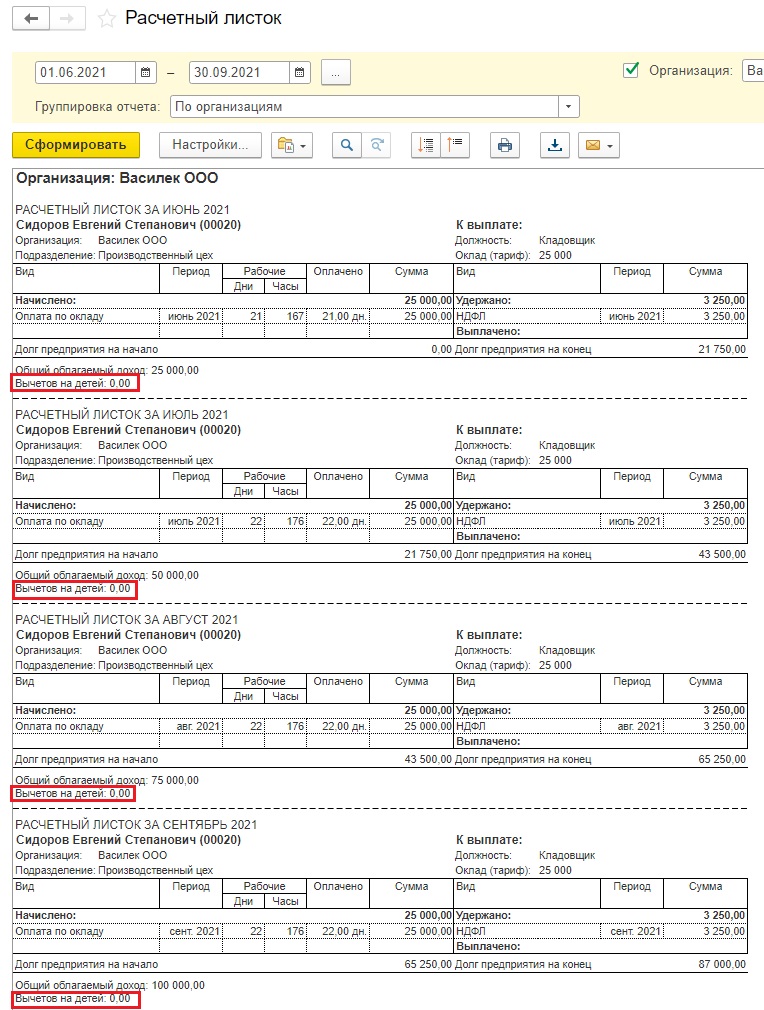

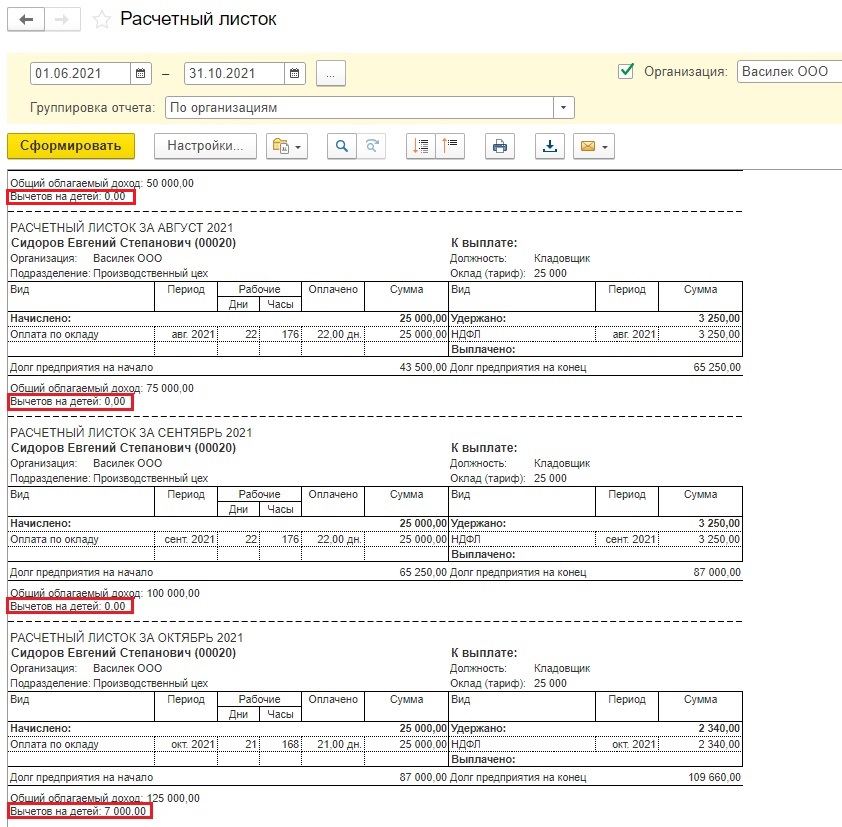

Сотрудник Сидоров Е. В. принят на работу 01.06.2021 г. на должность кладовщика с окладом 25 000 руб. Женат, в семье растет ребенок, однако все удостоверяющие документы по нему работник принес в конце октября 2021 г. 6-НДФЛ за 9 месяцев сдан. Нужно ввести вычет по НДФЛ, не затронув прошлые периоды.

Так как вычет влияет на расчет начислений, то в примере приведем только начисления зарплаты, без документов выплат. Вы должны понять логику работы программы. В ваших же базах 1С ведомости на выплату зарплаты естественно должны быть введены.

Итак, в расчетном листке видим, что с июня по сентябрь вычеты сотруднику не предоставлялись.

Как же внести вычет корректно, не затронув пересчет прошлых периодов?

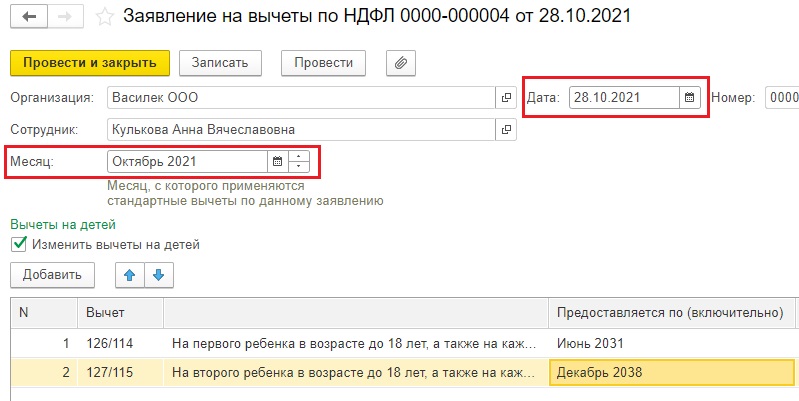

А вот так: текущей датой и с верно указанным месяцем, с которого эти вычеты должны были применяться.

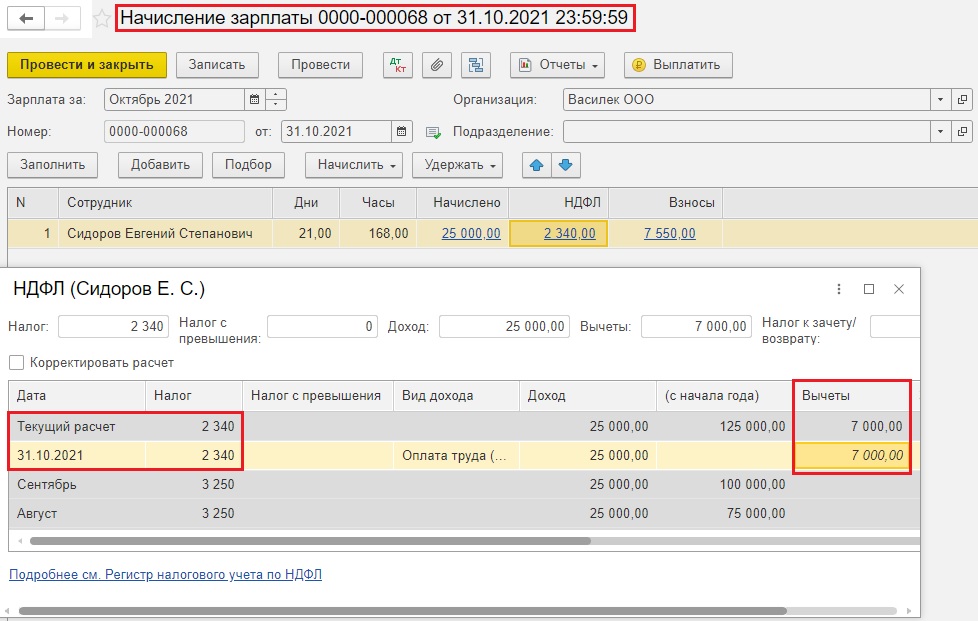

Теперь начислим зарплату за октябрь 2021 г.

Видим, что программа посчитала нам НДФЛ с учетом вычета за период с июня по октябрь включительно:

1400 * 5 мес. = 7000 руб. — сумма вычетов за 5 месяцев

(25000 — 7000) * 13% = 2340 руб. — сумма НДФЛ за октябрь

В расчетном листке тоже видим, что вычет не затронул прошлые периоды.

Важный нюанс! Будьте внимательны с перепроведением документов за прошлые периоды, т.е. с закрытием месяца. Иногда программа может взять и пересчитать прошлые начисления зарплаты по сотруднику, применив вычет к каждому прошлому месяцу. В результате будет искажение данных по НДФЛ. В таком случае нужно распровести заявление на вычет, перезакрыть прошлые периоды и снова провести вычет.

Для обеих разобранных ситуаций есть еще одна особенность: если вычет превышает сумму НДФЛ по текущему месяцу, то будет учтена лишь часть вычета, равная сумме НДФЛ. При этом остаток непримененного вычета не сгорает, а переносится на следующий месяц.

Особенно хорошо это видно, когда у сотрудника мало отработанных дней в месяце.

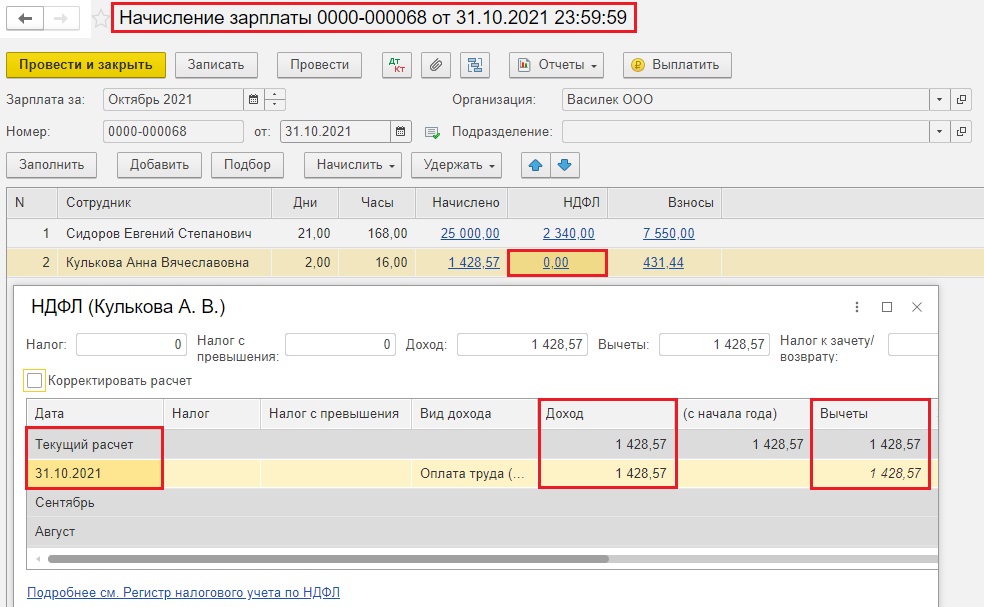

Допустим работница Кулькова А. В. принята на работу 28.10.2021 г. кассиром с окладом 15 000 руб., у нее двое детей. Посмотрим, что будет с вычетами при начислении зарплаты за октябрь и ноябрь 2021 г. (приведем в пример опять только начисления зарплаты).

Итак, заявление на двоих детей введено.

Сумма вычета должна составить 1400 + 1400 = 2800 руб. ежемесячно.

Начислим зарплату за несколько рабочих дней октября 2021 г.

Видим, что начисленная сумма зарплаты меньше, чем положенный вычет. Программа учла только часть положенного вычета в размере 1428,57 руб.

Остаток вычета за октябрь составил: 2800 — 1428,57 = 1371,43 руб.

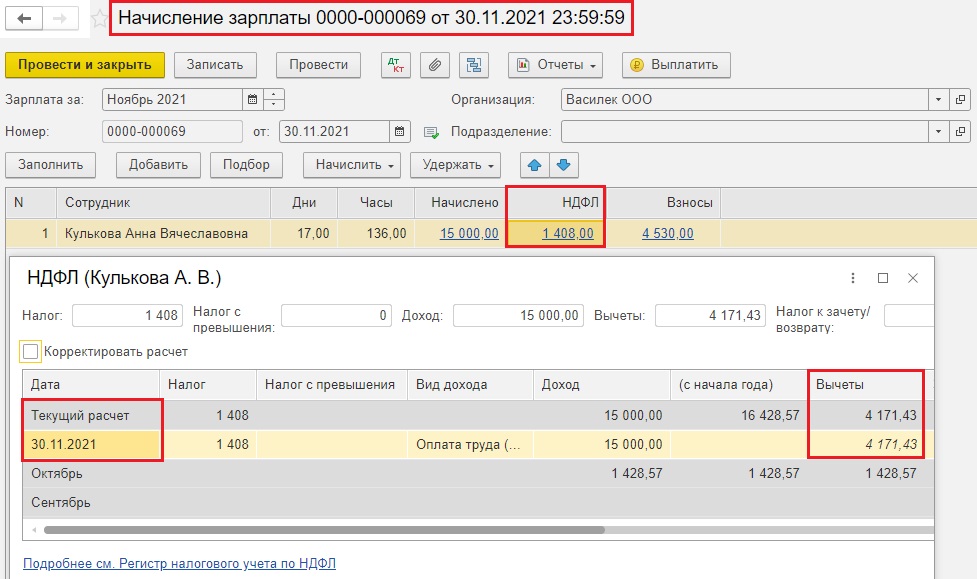

Теперь приступим к начислению зарплаты за ноябрь. Сотрудница отработала этот месяц полностью, поэтому у нас рассчитался полный оклад, как и положено в размере 15 000 руб.

А что с НДФЛ? Программа посчитала нам не только вычет за ноябрь, но и прибавила неиспользованный остаток за октябрь:

2800 + 1371,43 = 4171,43 руб. — это общая сумма вычетов за октябрь и ноябрь;

(15000 — 4171,43) * 13% = 1408 руб. — сумма НДФЛ за ноябрь с округлением.

Такой алгоритм точно заложен в 1С: Бухгалтерии предприятия, а вот в 1С: ЗУП это может быть отключено. Вернитесь в начало данной статьи, скриншот № 6 подскажет вам где включить его обратно.

Далее разберём случаи, когда задвоение вычета НДФЛ — это ошибка.

1) Внесен ошибочный вычет по сотруднику

Такая ситуация не редкость, где-то отвлеклись и вот уже Иванову ввели вычет на ребенка Петрова.

Начинайте искать ошибку в вычетах с самих заявлений на вычеты.

Где расположены вычеты в программах мы писали в начале этой статьи.

2) Ввод разовых начислений, например, по аренде автомобиля, после начисления зарплаты

Мы не раз сталкивалась с тем, что такие межрасчетные доходы тянут вычеты, игнорируя те, что пошли в начислении зарплаты.

В этом случае рекомендуем сначала вводить разовые начисления, корректно в них ставить месяц начисления и дату выплаты, а потом уже делать начисление зарплаты и проверять вычет и сумму НДФЛ.

Данная тема обширная, напишем по ней отдельную статью. Следите за обновлениями.

3) Копирование документов

Запомните: нельзя в 1С копировать документы зарплаты! Особенно, начисления зарплаты, премий, разовых начислений. Вот тут большинство проблем с вычетами и НДФЛ и происходит. Особенно, если в первом документе ошибка по НДФЛ при копировании она тянется во все последующие документы.

Всегда создавайте новый документ!!! Копирование — зло!!!

4) Ручные корректировки НДФЛ в прошлых месяцах

Ущерб от применения ручных корректировок оценить невозможно. Но однозначно это всегда приводит к проблемам автоматического расчета НДФЛ, и только лишь отключение галочки ручной корректировки, пересчет данных в верной хронологической последовательности поможет вам выровнять учет вычетов и НДФЛ.

5) Вычет у сотрудника, у которого нет детей

В последнее время участились случаи, когда вычет применяется у сотрудников, у которых вообще нет права на вычет. И, даже провалившись в карточку этого сотрудника, вы не найдете введенного и сохраненного заявления на вычет.

В таком случае нужно смотреть регистры учета НДФЛ, а их очень много, поэтому сразу обращайтесь с такой проблемой к консультантам 1С.

Коллеги, а вы сталкивались с проблемой задвоения вычетов? Поделитесь в комментариях в чем была загвоздка и как вы с ней справились!

Автор статьи: Ирина Плотникова