Перенос вычета НДС по приобретенным ценностям в 1С: Бухгалтерии предприятия ред. 3.0

Все организации, исчисляющие НДС с реализации, знают о своем праве на вычет по НДС при приобретении ценностей. Такое право сохраняется у налогоплательщика в течение трех лет с момента принятия на учет товаров, услуг, работ, имущественных прав. Однако, как показывает практика, не все налогоплательщики знают, что вычетом можно пользоваться постепенно, т. е. НДС по одному счету-фактуре вы вправе принять к вычету частично в одном квартале, а остаток суммы перенести на следующие периоды. Также частая проблема на практике, когда бухгалтер совершает ошибку, неверно рассчитав трехлетний срок для использования вычета, и применяет его неправомерно. Именно поэтому данную публикацию мы решили посвятить теме переноса вычета НДС при приобретении ценностей. Сначала коротко остановимся на законодательстве, расскажем, что нужно учесть при переносе вычета, а затем представим алгоритм действий, которые нужно сделать в программе 1С: Бухгалтерия предприятия ред. 3.0, рассмотрев практический пример.

Когда есть право на перенос вычета?

У вас есть право перенести вычет, если:

-

вы получили от поставщика корректно оформленную счет-фактуру с указанием обязательных реквизитов;

-

товары, услуги, работы, имущественные права приобретены для деятельности, облагаемой НДС;

-

приобретенные товары, услуги, работы, имущественные права отражены в бухгалтерском учете организации;

-

не истек трехлетний срок с момента поступления товаров, работ, услуг, имущественных прав.

Примите во внимание, что существуют некоторые особенности переноса вычета НДС при приобретении основных средств: сумму вычета разрешено перенести на следующие отчетные периоды в пределах трех лет, но, при этом, дробить сумму НДС по одной счет-фактуре нельзя.

Когда стоит перенести вычет на следующие отчетные периоды?

Воспользоваться правом переноса вычета целесообразно, если:

- доля вычетов превысила «безопасное» значение и составила более 89%;

- сумма НДС, исчисленная от реализации, оказалась выше, чем сумма, предъявленная к вычету.

Как отсчитать три года и не опоздать с вычетом?

Предположим, поступление товаров (услуг, работ, имущественных прав) произошло 11 декабря 2021 года. Это означает, что право для применения вычета возникло в 4 кв. 2021 года и фактически заканчивается в 4 кв. 2024 года. При этом, декларацию за 4 кв. 2024 года мы будем подавать только в январе 2025 года (27 января с учетом переноса даты из-за выходного). Дни нового отчетного периода, предшествующие сроку подачи декларации, не продлевают трехлетний срок! Таким образом, заявить о вычете по данному поступлению нужно было ранее, представив налоговую декларацию за 3 квартал 2024 года. Учитывайте это при переносе вычета.

Алгоритм действий по переносу вычета по НДС в 1С: Бухгалтерии предприятия ред. 3.0

Рассмотрим практический пример, по условиям которого организация ООО «Четыре колеса», применяющая общую систему налогообложения, приобретает товар для перепродажи в ноябре 2024 года на сумму 300 000 руб. (в т. ч. НДС 50 000 руб.) В результате анализа налоговой нагрузки было принято решение в 4 кв. воспользоваться вычетом НДС частично — в размере 30 000 руб. Оставшаяся часть НДС в сумме 20 000 руб. будет заявлена к вычету в декларации за 1 кв. 2025 года.

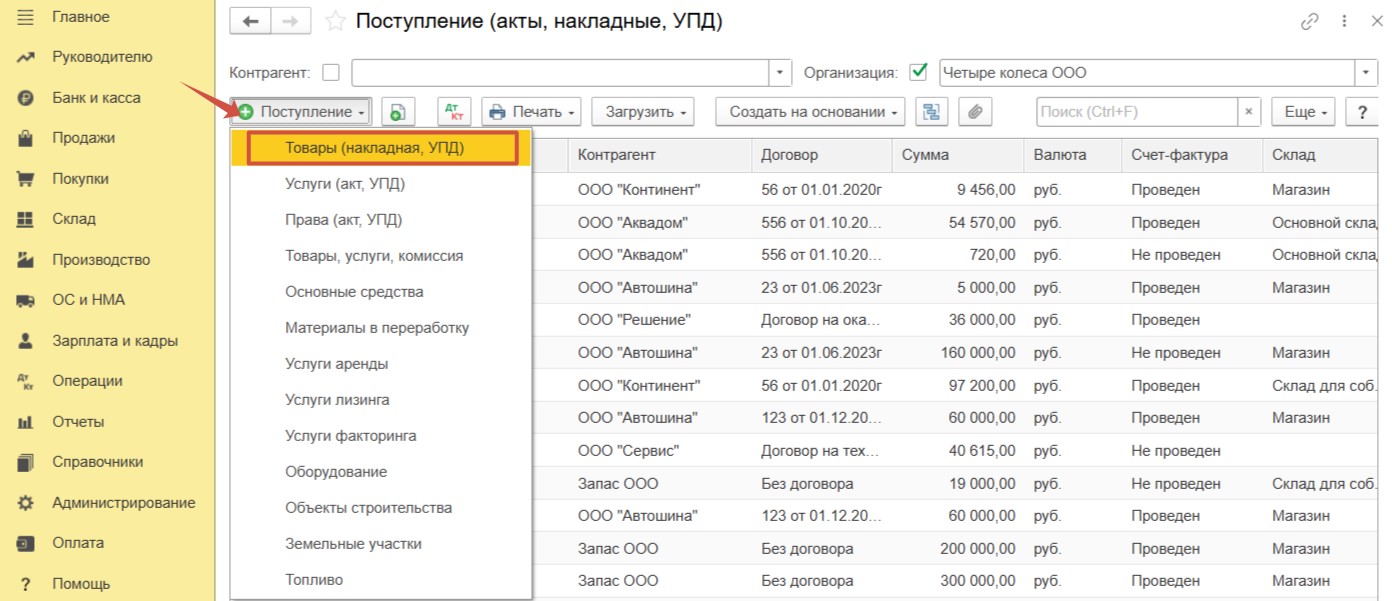

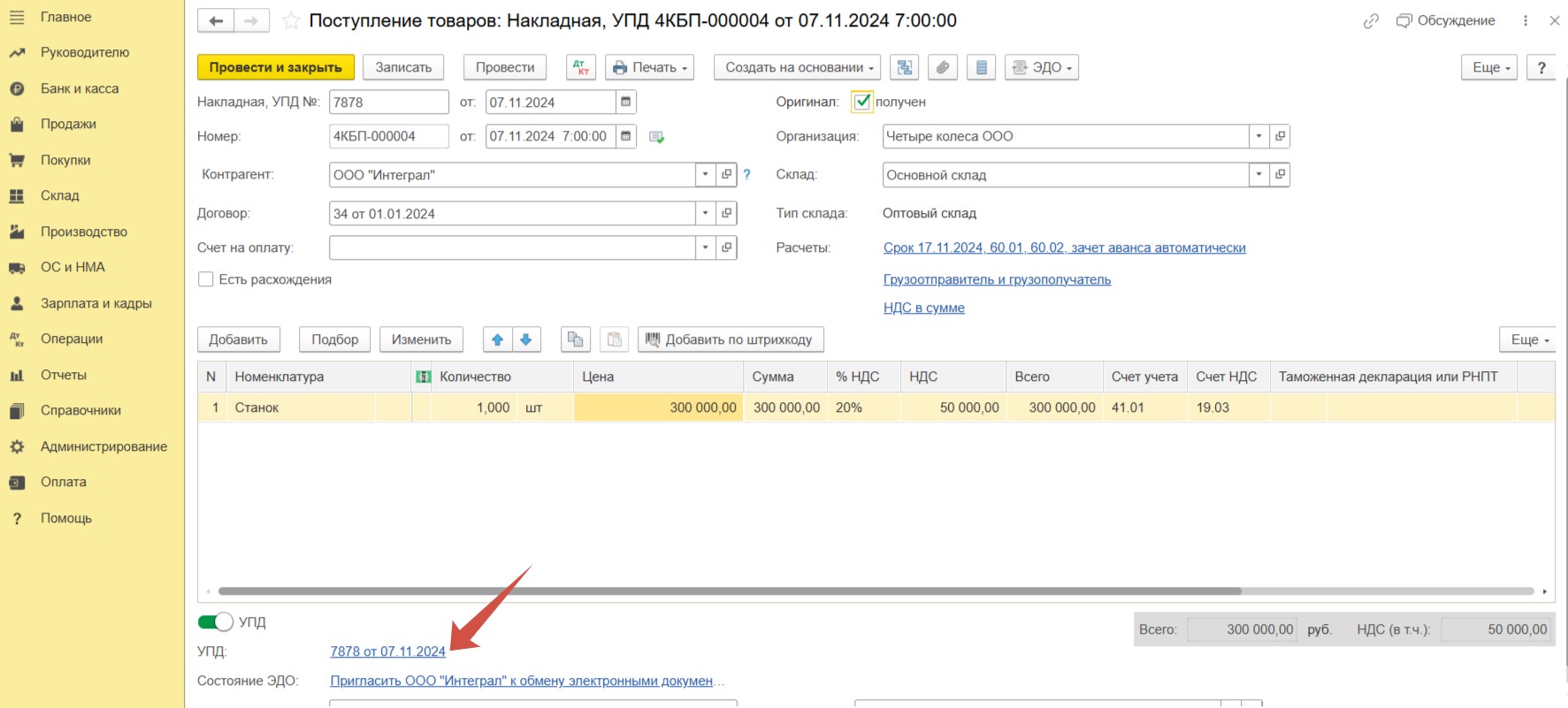

Отразим поступление товара. Перейдем в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». Нажимаем на кнопку «Поступление» и выбираем вид документа «Товары (накладная, УПД)».

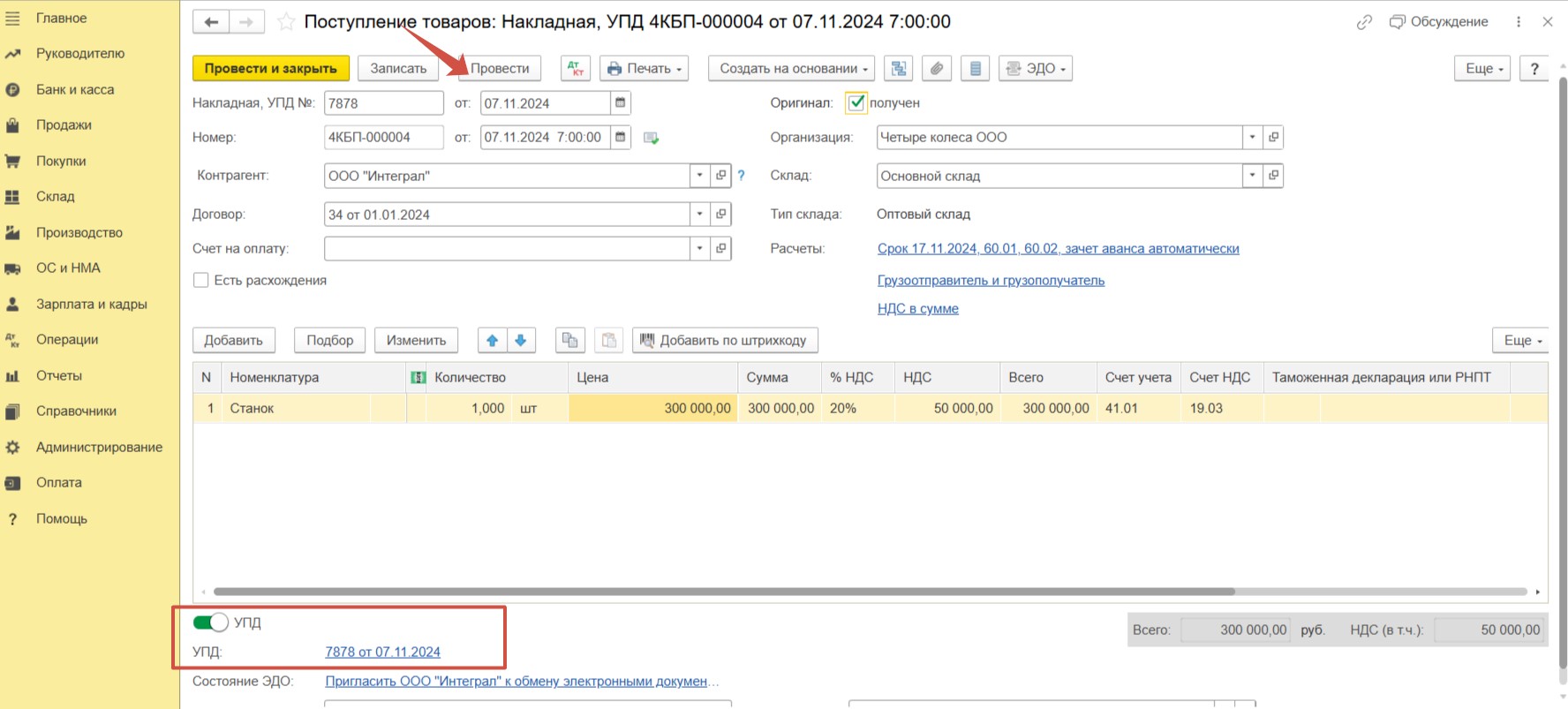

Заполняем необходимые реквизиты в шапке документа на основании данных поставщика. Выбираем склад. В табличной части выбираем товар, указываем его количество и стоимость.

Взводим переключатель УПД и проводим документ.

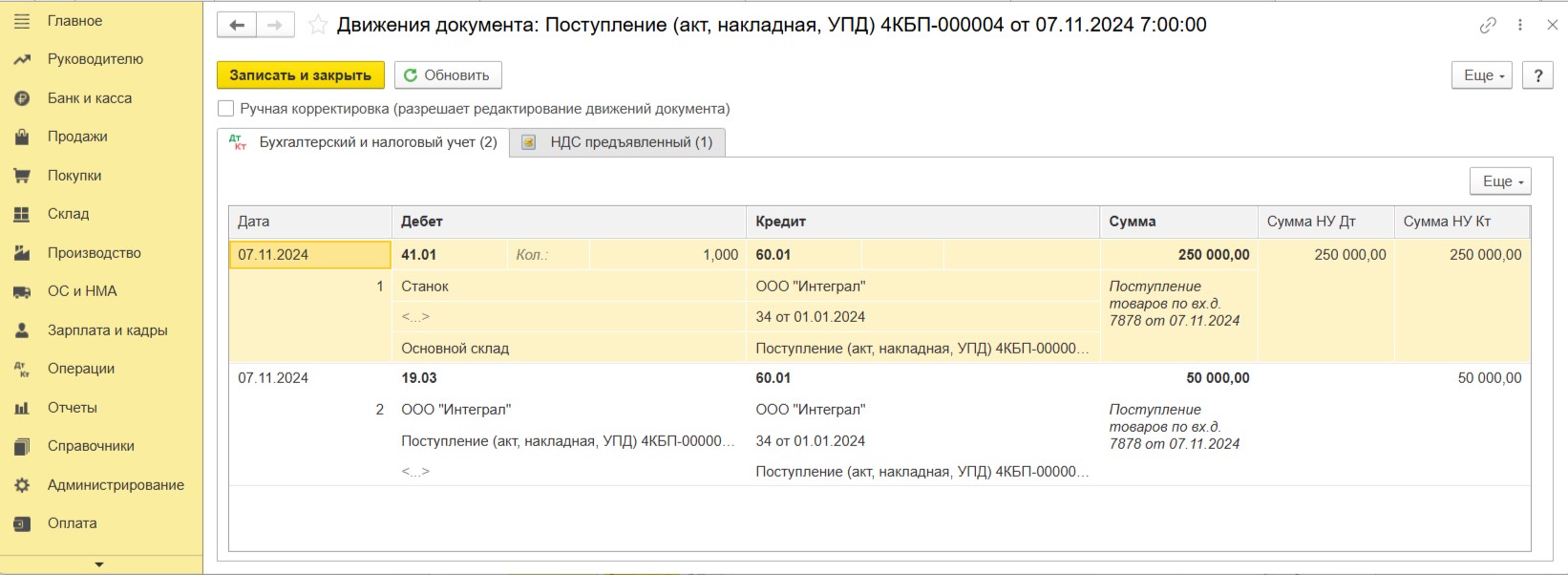

После проведения сформированы следующие проводки. Товар оприходован на склад, отражена задолженность перед поставщиком, входной НДС выделен на счет 19.03.

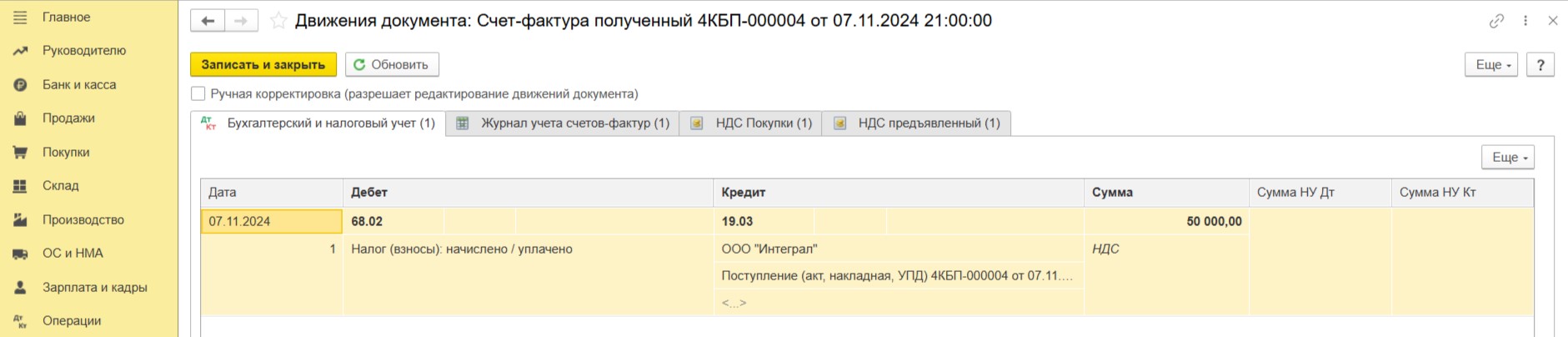

Счет-фактура проведена, применен вычет НДС в полной сумме 50 000.

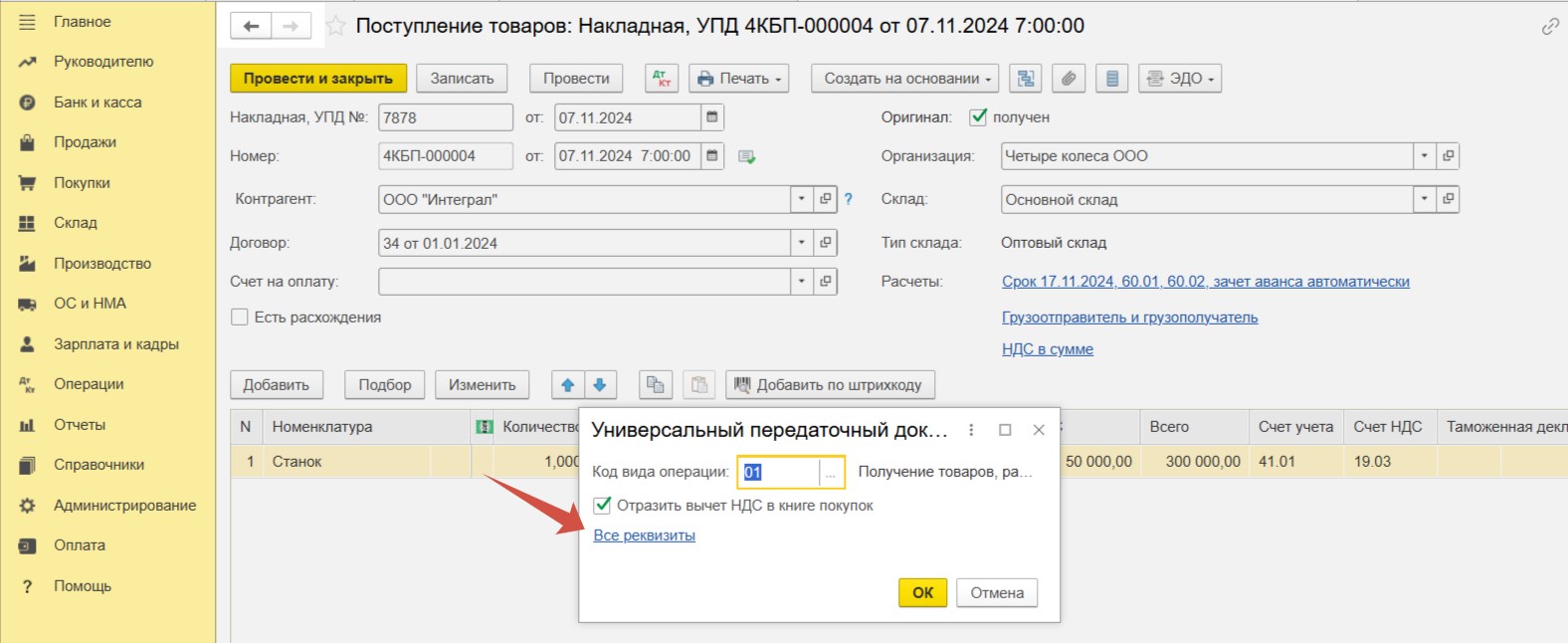

Но по условиям примера в 4 квартале 2024 г. мы запланировали использовать вычет частично. Для это нужно перейти по ссылке с номером УПД

и далее по ссылке «Все реквизиты».

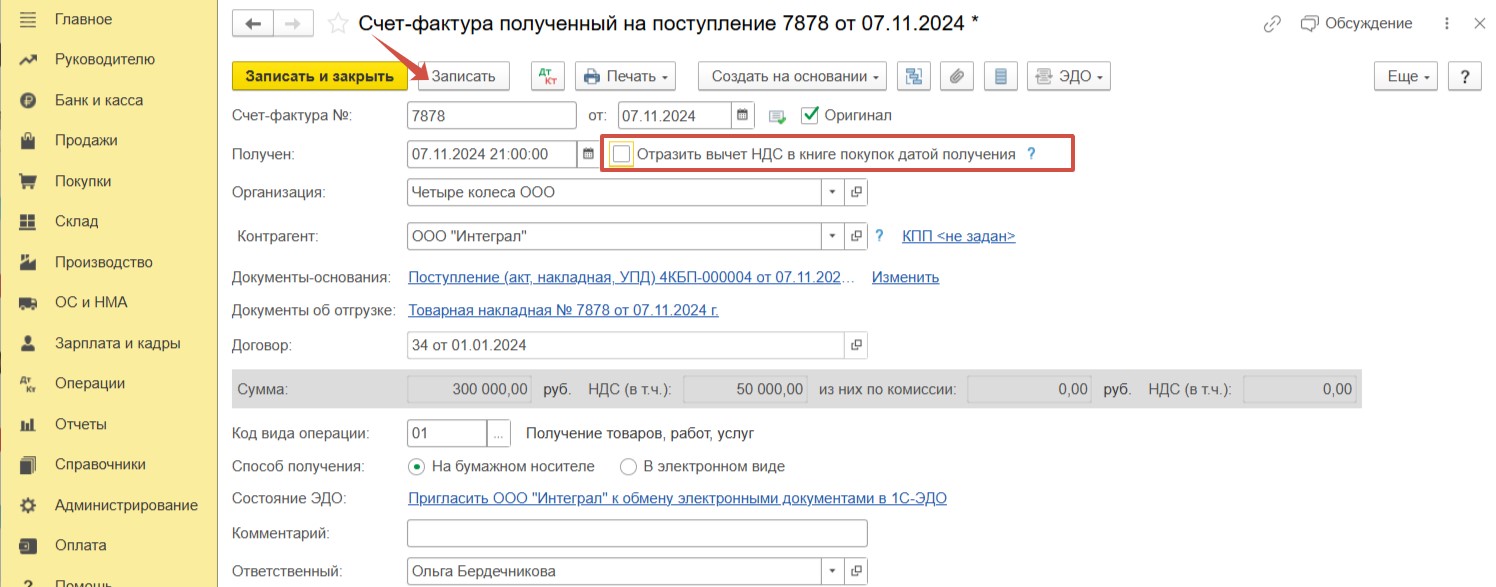

Снимаем флаг «Отразить вычет НДС в книге покупок датой получения» и нажимаем кнопку «Записать».

Важный нюанс: если ваша организация ведет раздельный учет НДС, флаг «Отразить вычет НДС в книге покупок датой получения» будет отсутствовать. Для переноса вычета НДС, частичного или полного, следует воспользоваться документом «Формирование записей книги покупок».

Вернемся к нашему примеру. После снятия галочки «Отразить вычет НДС в книге покупок датой получения» счет-фактура не формирует проводок.

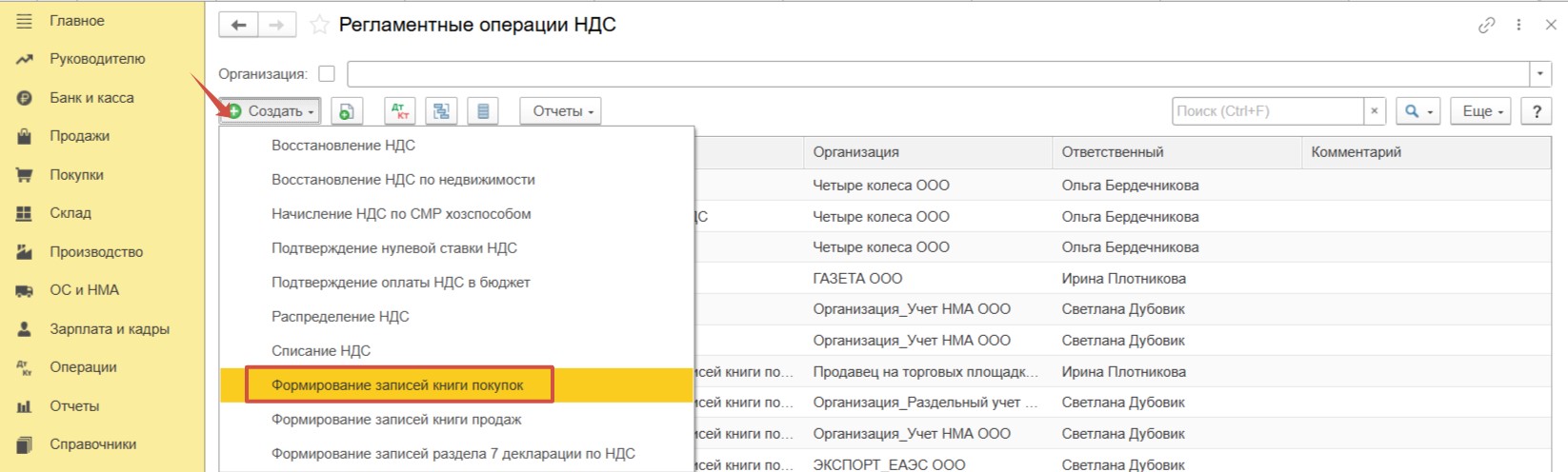

Для применения вычета воспользуемся документом «Формирование записей книги покупок» в разделе меню «Операции» — «Регламентные операции НДС».

Для заполнения всех вкладок в документе используем команду «Заполнить документ» вверху формы.

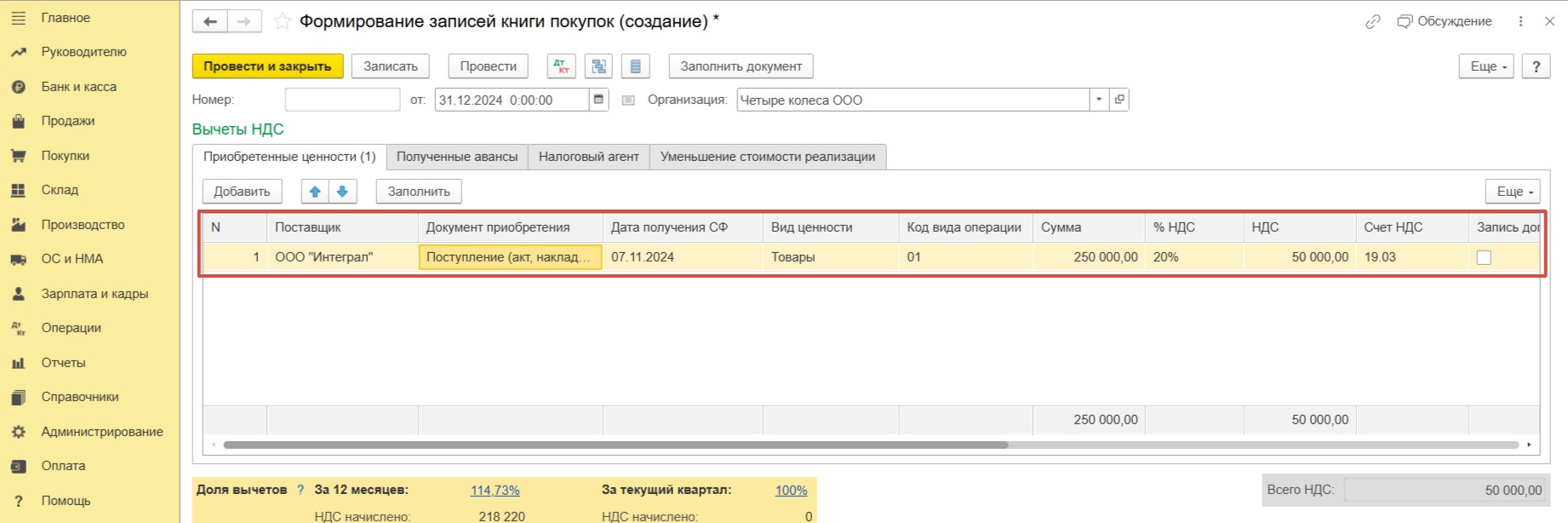

В данном случае нас интересует первая вкладка «Приобретенные ценности». Видим, что документ поступления появился в табличной части.

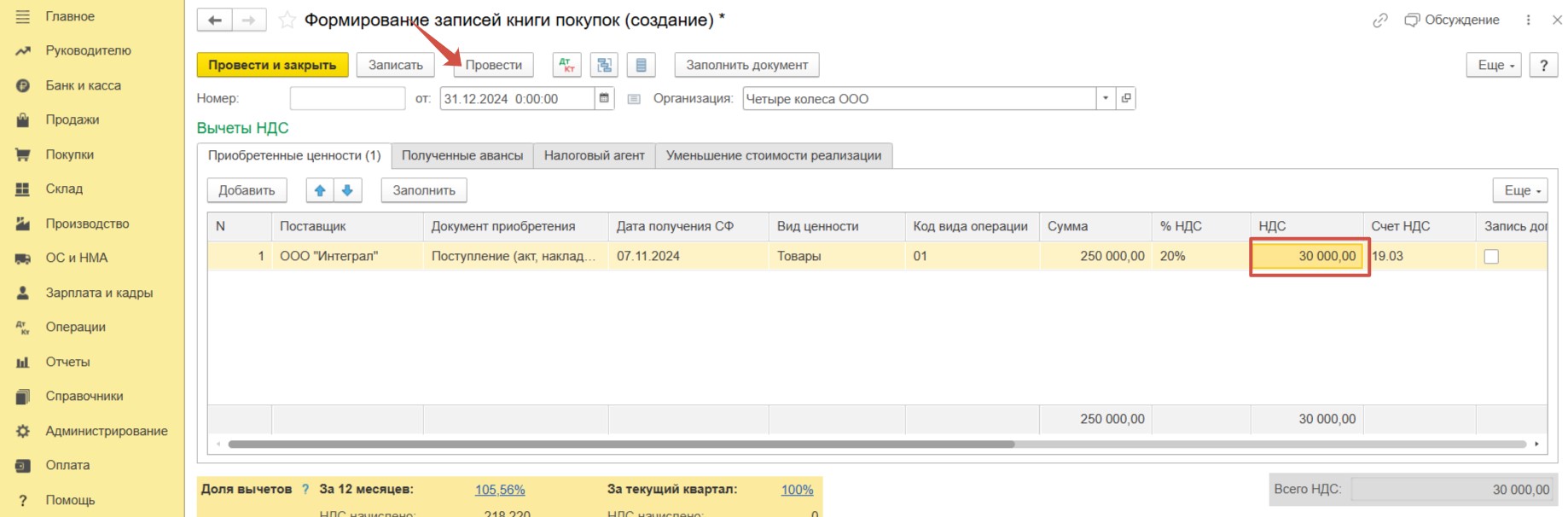

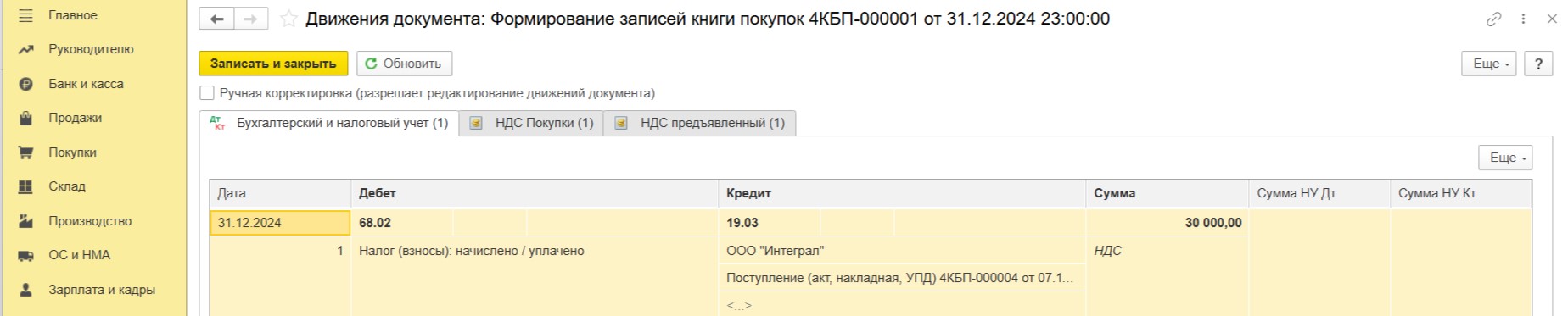

Корректируем сумму в колонке «НДС». Проводим документ.

Сформированы корректные проводки. Применен вычет в размере 30 000 руб.

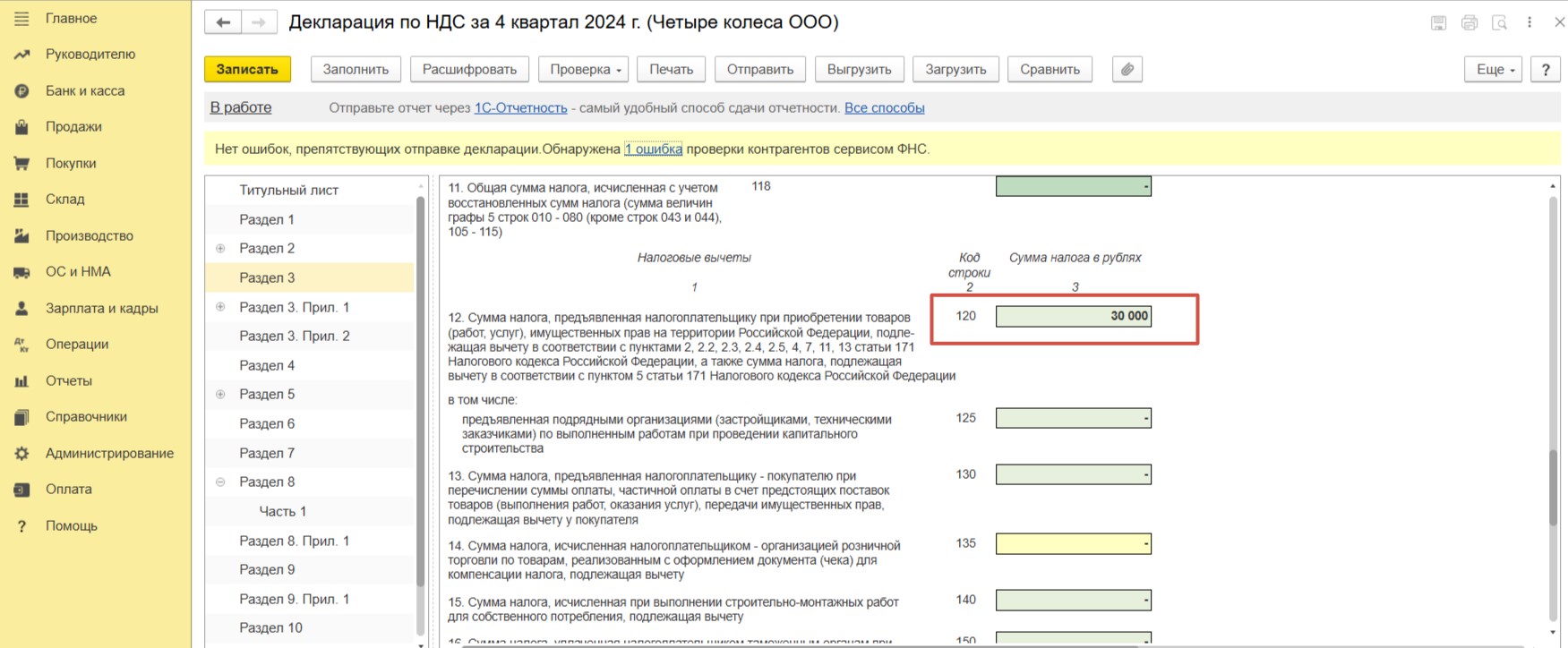

Сформируем декларацию по НДС за 4 квартал 2024г в разделе меню «Отчеты» — «Регламентированные отчеты».

Сумма вычета в размере 30 000 руб. отражена по строке 120 раздела 3.

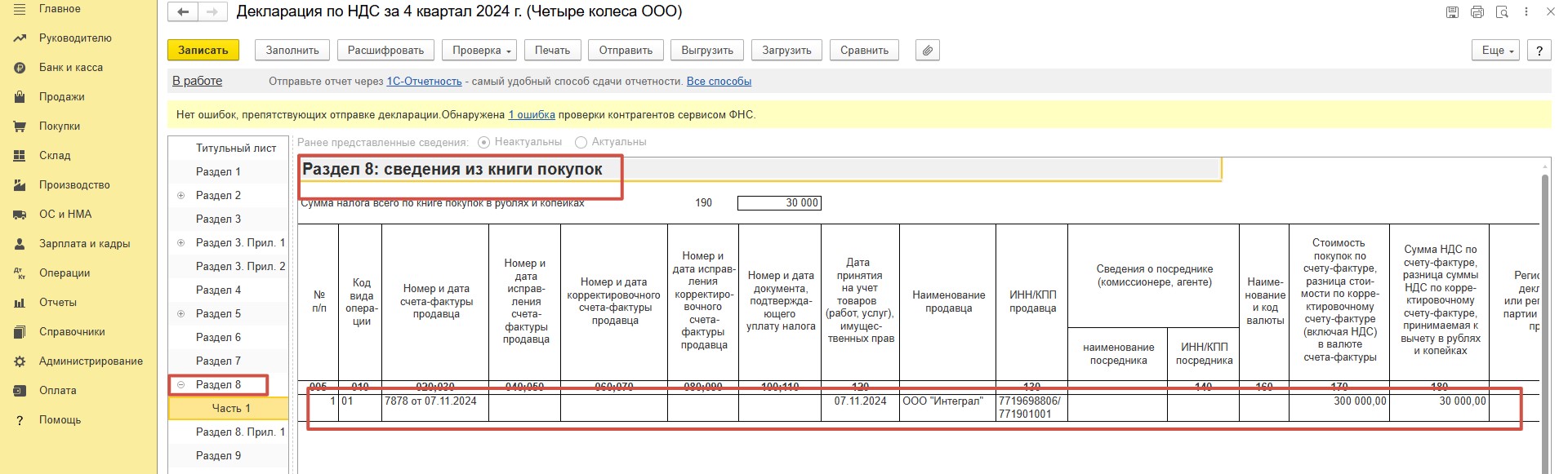

Счет-фактура зарегистрирована в книге покупок и отражена в разделе 8.

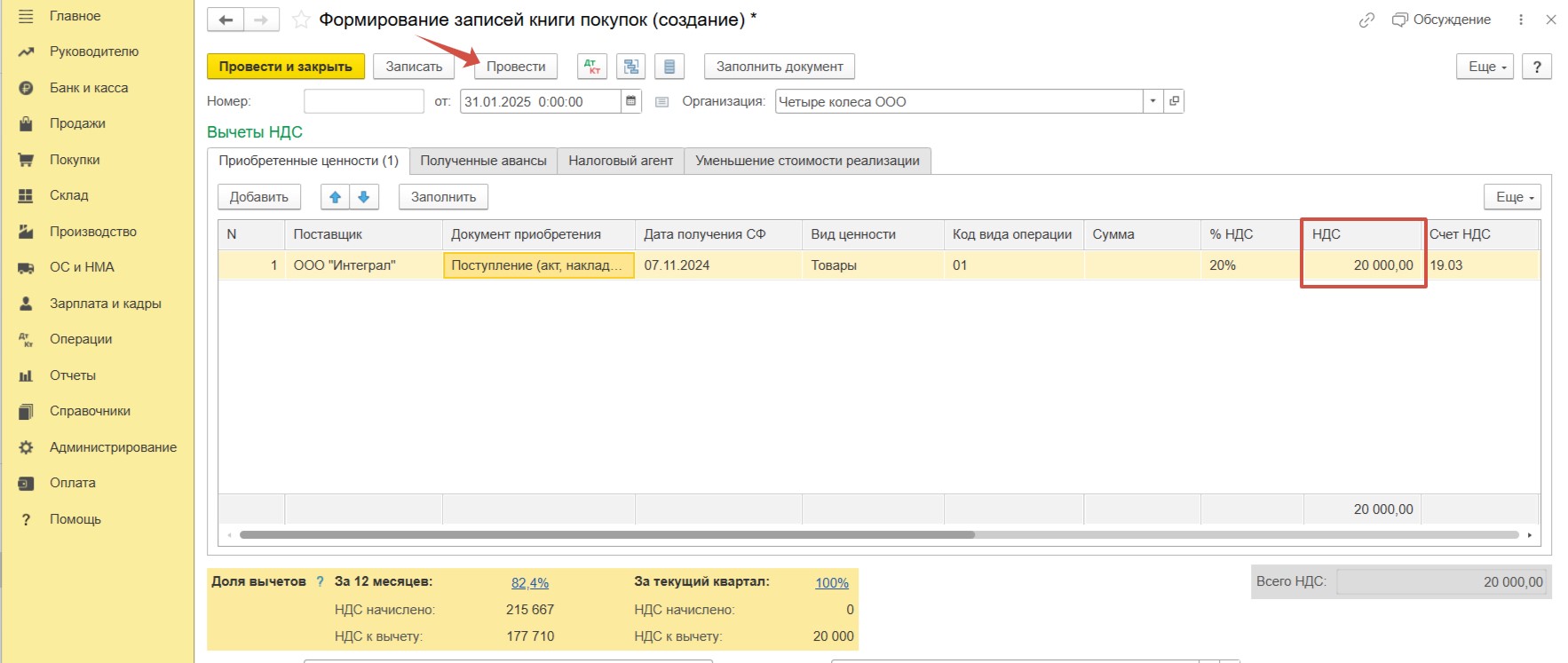

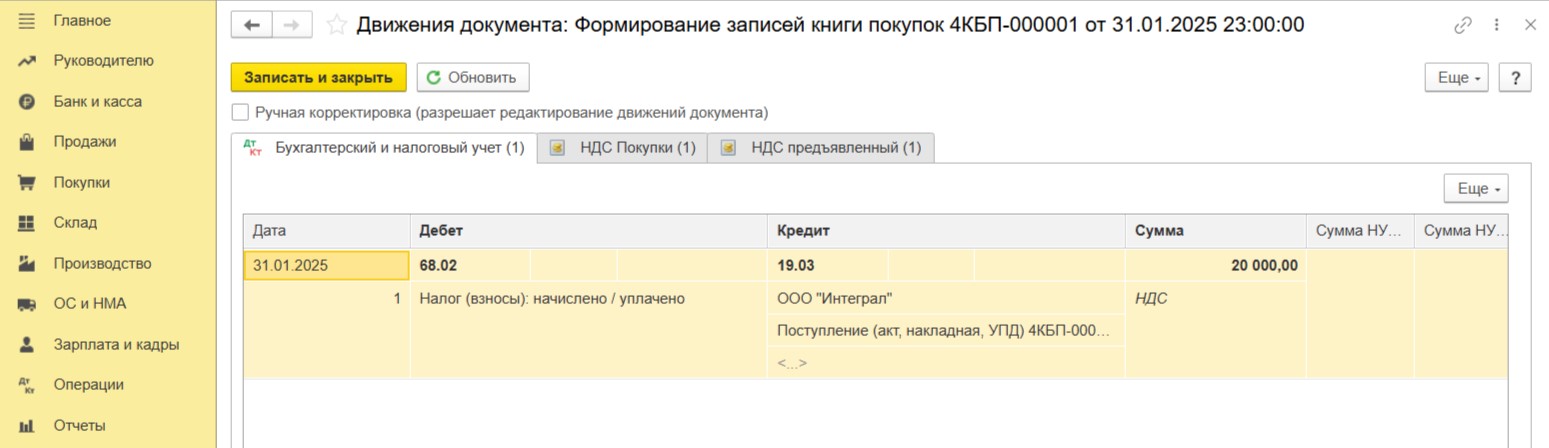

При заполнении документа «Формирование записей книги покупок» в следующем отчетном периоде (в 1 квартале 2025 г.) по кнопке «Заполнить документ» на вкладке «Приобретенные ценности» увидим остаток вычета (20 000 руб.) по данной счет-фактуре. В нашем случае мы оставляем сумму, поскольку хотим применить остаток вычета в 1 квартале 2025 года. Проводим документ.

Итак, сумма перенесена со счета 19.03 на счет 68.02. Это означает, что вычет применен.

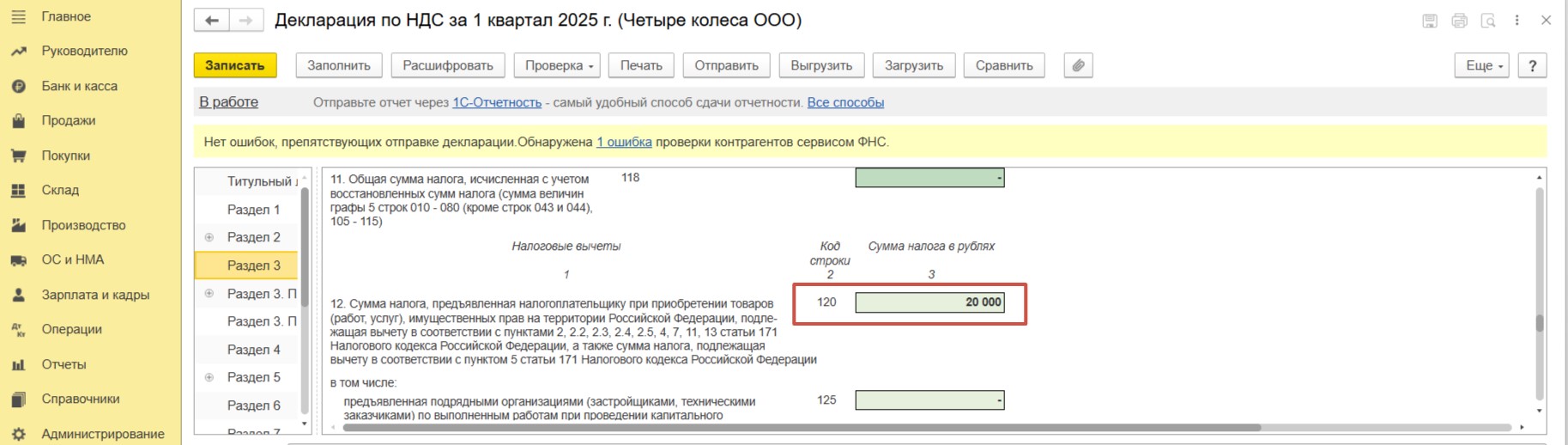

Сформируем декларацию по НДС в разделе «Отчеты» — «Регламентированные отчеты» теперь уже за 1 кв. 2025 года.

Сумма НДС, предъявляемая к вычету, отражена по строке 120 раздела 3.

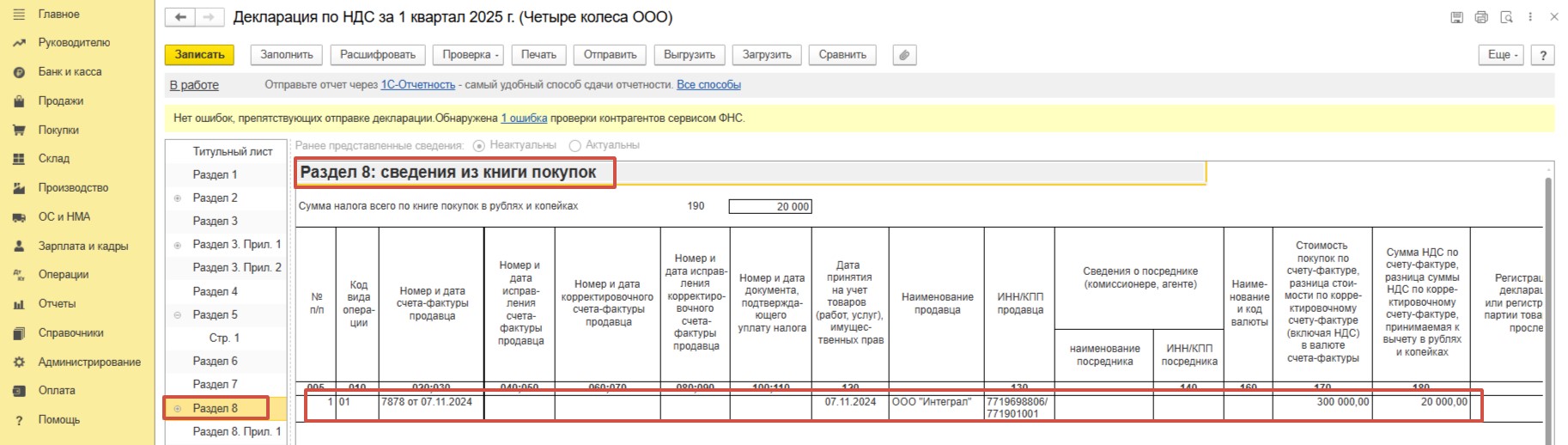

Остаток суммы в размере 20 000 руб. также корректно отражен в разделе 8 в сведениях из книги покупок по счету-фактуре.

Нами был рассмотрен пример, где мы перенесли вычет по одной счет-фактуре. Но, возможно, имея в организации большой документооборот, вы столкнетесь с ситуацией, когда вам понадобится сделать перенос вычета не по одному документу, а сразу по нескольким. Тогда воспользуйтесь инструкцией по групповому переносу вычета НДС, это существенно сэкономит ваше время.

Давайте на этом примере разберем еще несколько вопросов, которые могут у вас возникать.

Что делать, если остаток вычета в размере 20 000 рублей нужно принять не в 1 квартале 2025 г., а, допустим, во 2 квартале 2025 г. или в последующих периодах?

Логика работа 1С такая: как только вы снимаете в счет-фактуре галочку «Отразить вычет НДС в книге покупок датой получения» программа подтягивает документ поступления в ближайший документ «Формирование записей книги покупок». То есть как бы «напоминает» вам о том, что есть сумма НДС, которую можно принять к вычету, тем самыми уменьшив налог к уплате.

Поэтому если вам нужно, чтобы этот вычет применился во 2 квартале 2025 г, то в документе «Формирование записей книги покупок» за 1 квартал 2025 г. на вкладке «Приобретенные ценности» удалите строку с поступлением ТМЦ или услуг, которая «подтягивает» вычет. Сохраните изменения и больше не перезаполняйте документ «Формирование записей книги покупок».

Когда будете делать «Формирование записей книги покупок» за 2 квартал 2025 г., то программа автоматом подтянет этот непримененный вычет по НДС.

Можно ли дробить вычет НДС по частям?

Да. В пределах трехлетнего срока вы можете дробить сумму по одной счету-фактуре неограниченное количество раз. При каждом последующем создании документа «Формирование записей книги покупок» программа всегда будет выводить остатки вычета по документу поступления ТМЦ или услуг.

Когда последний раз можно применить вычет по НДС по условию примера?

По условиям нашего примера право на вычет возникло в 4 квартале 2024 года и заканчивается в 4 квартале 2027 года. По законодательству декларация за этот период должна быть представлена в январе 2028 года. Напомним, что срок, предназначенный для подачи декларации, не увеличивает трехлетний срок. Поэтому заявить о нем мы должны будем не позднее, чем в декларации за 3 квартал 2027 года. Таков предельный срок.

Можно ли быстро найти непримененные вычеты по НДС? Или их видно только при «Формировании записи книги покупок»?

Конечно можно! Такие непримененные вычеты по НДС находятся на счете 19, поэтому очень важно формировать оборотно-сальдовую ведомость по счету 19, как минимум, ежеквартально. Всегда анализируйте сальдо на счете 19 до сдачи декларации. Ранее на нашем сайте выходила статья о том, что делать, если у вас есть сальдо на счете 19. В ней мы рассмотрели 4 распространенных ситуации, с которыми бухгалтер может встретиться на практике. Обязательно ознакомьтесь с публикацией и проверьте себя, возможно, НДС на счете 19 пора списать? А может быть, грядущий квартал станет последним, когда вы сможете предъявить к вычету «зависшие» суммы входного НДС?

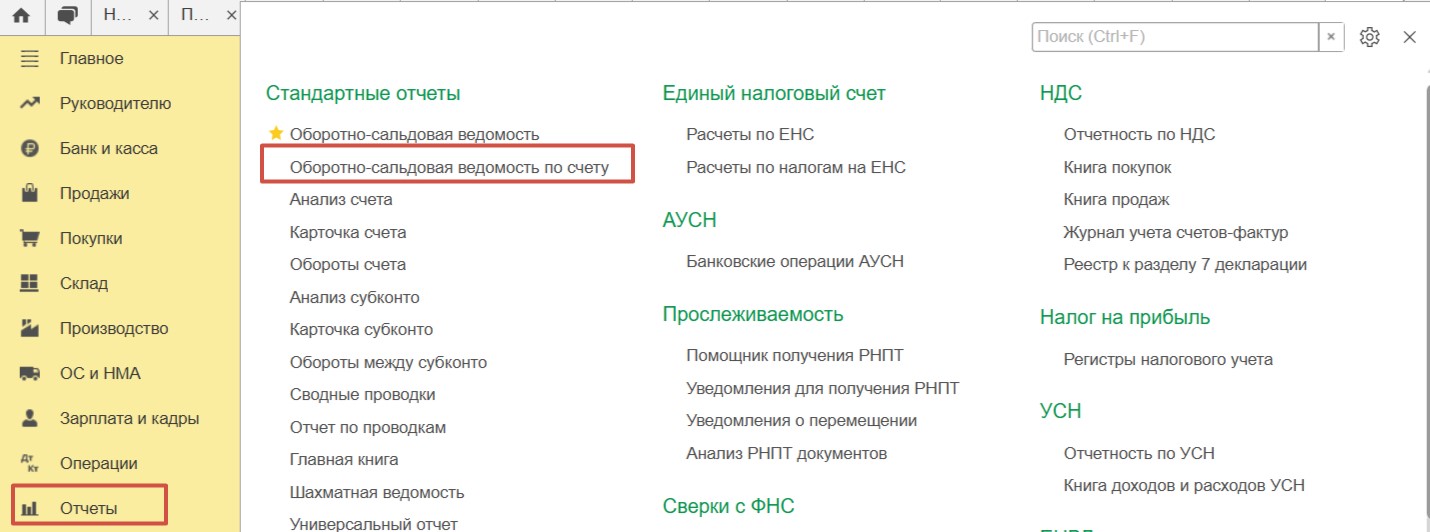

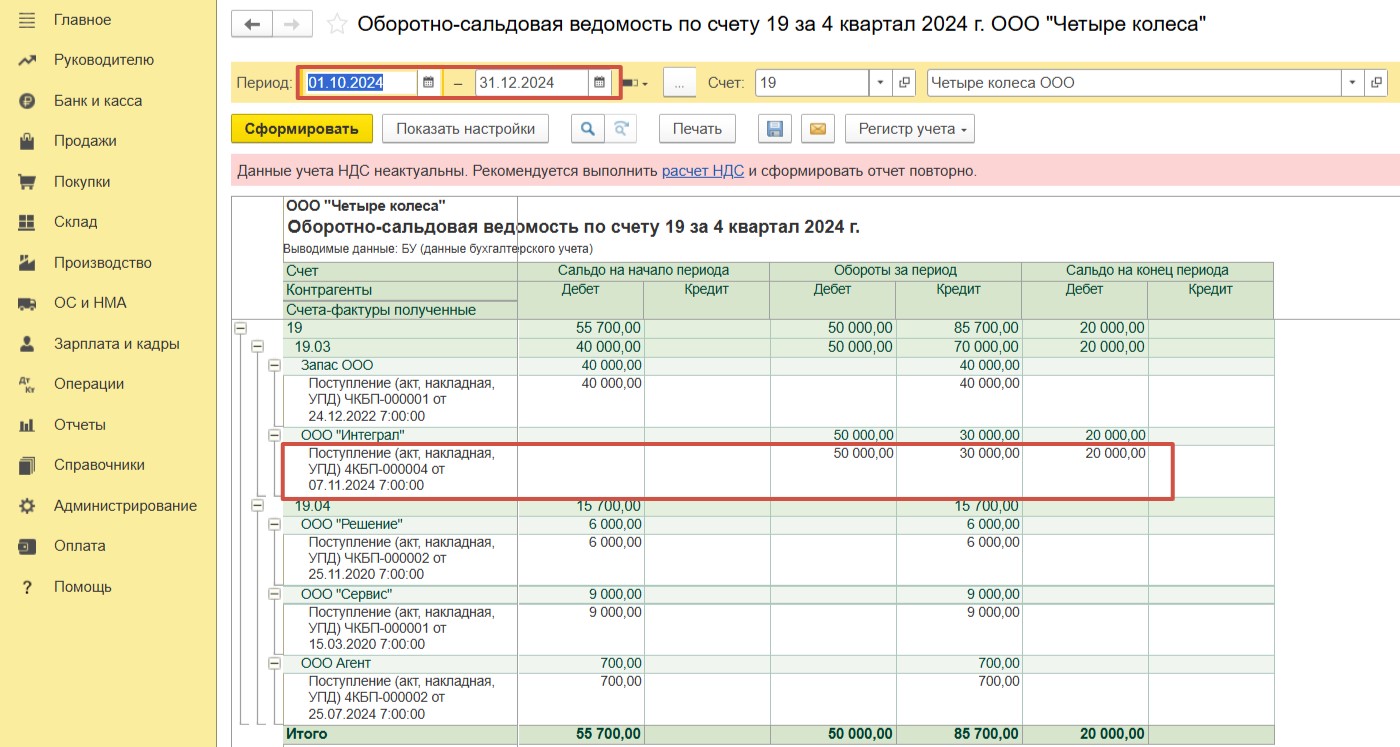

По следам нашего примера давайте и мы сформируем оборотно-сальдовую ведомость по счету 19. Для этого в разделе меню «Отчеты» выберем пункт «Оборотно-сальдовая ведомость по счету».

В оборотно-сальдовой ведомости за 4 квартал 2024 г. видим, было поступление ТМЦ или услуг от контрагента, где общая сумма НДС 50 000 руб., из них взято к вычету 30 000 руб. И на конец года есть сальдо на сумму 20 000 руб., это как раз наш непримененный вычет по НДС, который мы решили перенести на 1 квартал 2025 г.

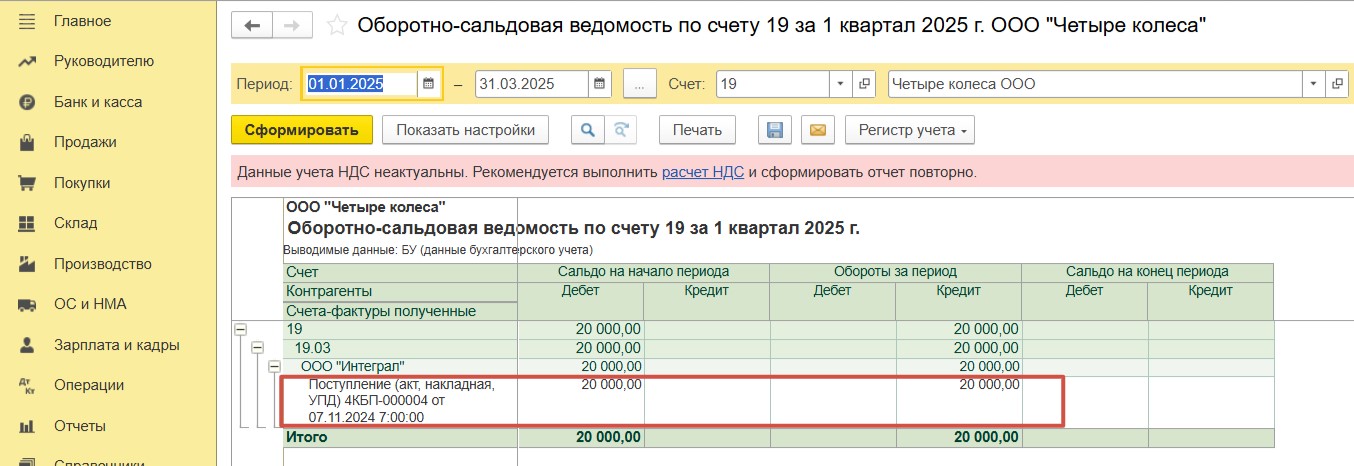

Поскольку мы применили вычет в 1 квартале 2025 года, сальдо на конец 1 квартала 2025 г. в оборотно-сальдовой ведомости по счету 19 отсутствует.

Все операции мы провели корректно.